GKV-Reform 2026: Was die Regierung plant, und was es Sie kostet

Markus T. verdient 4.000 Euro brutto, seine Frau bleibt bei den beiden Kindern zu Hause. Bisher kostet ihn ihre Mitversicherung nichts. Ab 2028 soll sie das ändern: Ein Zuschlag von 2,5 Beitragspunkten auf sein Einkommen, rund 100 Euro im Monat, 1.200 Euro im Jahr. Das ist eine von rund 60 Maßnahmen in einem Gesetz, das gerade durch den Bundestag läuft und über das kaum jemand spricht. Die Frage ist nicht, ob es Sie betrifft. Die Frage ist, an welcher Stelle.

GKV-Reform 2026: Die Kurzantwort

Die GKV-Reform 2026 (offiziell: GKV-Beitragssatzstabilisierungsgesetz) soll die Krankenkassenbeiträge stabil halten und dafür von 2027 bis 2030 zwischen 16 und 38 Milliarden Euro aufbringen.[1] Den größten Teil tragen Ärzte, Kliniken und die Pharmaindustrie, einen spürbaren Teil aber auch Versicherte: über höhere Zuzahlungen, weniger Zahnersatz-Zuschuss und einen neuen Beitrag für mitversicherte Ehepartner. Der Bundestag beriet das Gesetz erstmals am 12. Juni 2026, noch ist es nicht beschlossen.[2]

Was hier verhandelt wird, ist mehr als ein Sparpaket. Es ist der Versuch, die Logik des gesamten Gesundheitssystems umzustellen. Und genau da liegt das Problem, auf das wir am Ende zurückkommen. Erst die Zahlen, die diese Reform überhaupt ausgelöst haben. Sie erklären auch, warum Ihr Krankenkassenbeitrag 2026 schon jetzt so hoch ist wie nie.

Worum es geht: das 40-Milliarden-Loch

Die gesetzliche Krankenversicherung gibt mehr aus, als sie einnimmt. 2024 fehlten den Krankenkassen und dem Gesundheitsfonds zusammen knapp 10 Milliarden Euro.[4] Die Rücklagen lagen unter der gesetzlichen Mindestreserve, ein Bundesdarlehen verhinderte, dass dem Fonds das Geld ausging. Der durchschnittliche Zusatzbeitrag, mit dem die Kassen das Loch stopfen, hat sich in drei Jahren mehr als verdoppelt: von rund 1,4 Prozent (2022) auf etwa 2,9 Prozent (2025).[5]

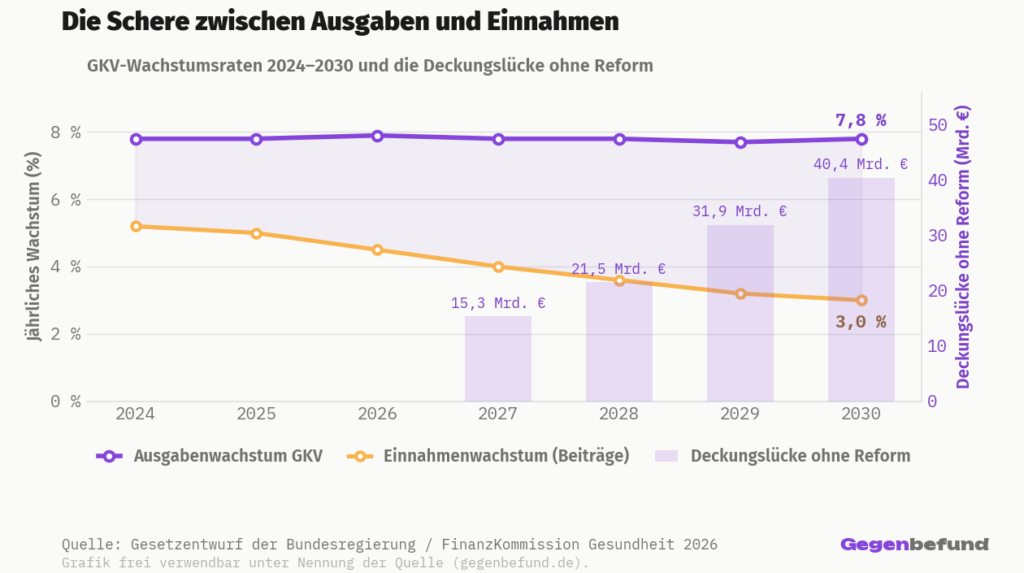

Der Grund ist eine Schere. Die Ausgaben der GKV wachsen derzeit um knapp 8 Prozent pro Jahr, fast doppelt so schnell wie im Schnitt der 2010er Jahre. Die Beitragseinnahmen stiegen 2025 nur um gut 5 Prozent und werden mittelfristig voraussichtlich auf rund 3 Prozent zurückfallen, weil die Bevölkerung altert und die Beschäftigung stagniert.[1]

Bleibt diese Schere offen, rechnet die Bundesregierung für 2027 mit einer Deckungslücke von rund 15 Milliarden Euro, die bis 2030 auf rund 40 Milliarden anwachsen könnte. Der Gesamtbeitragssatz zur Krankenversicherung würde dann auf bis zu 19,3 Prozent steigen.[1] Das ist die Projektion der Regierung und der von ihr eingesetzten FinanzKommission Gesundheit. Unabhängige Institute kommen auf etwas niedrigere Werte, das IGES-Institut etwa auf knapp 12 Milliarden für 2027.[7] Die Richtung bestreitet niemand: Die Lücke wächst, und sie wächst schnell.

Genau hier setzt das GKV-Beitragssatzstabilisierungsgesetz an. Das Bundeskabinett beschloss den Entwurf am 29. April 2026, am 12. Juni folgte die erste Lesung im Bundestag, die zweite und dritte Lesung sind für den 26. Juni geplant.[2] Verabschiedet werden soll das Paket noch vor der Sommerpause. Wenn es so kommt, gilt der Kern ab dem 1. Januar 2027.

Der verborgene Hebel: die Grundlohnrate

Die meisten Schlagzeilen drehen sich um Zuzahlungen und Familienversicherung. Das eigentliche Zentrum des Gesetzes ist ein technischer Begriff, den kaum jemand kennt: die Grundlohnrate.

Was die Grundlohnrate ist

Die Grundlohnrate ist die jährliche Veränderungsrate der beitragspflichtigen Einnahmen je Mitglied, vereinfacht gesagt: Wie stark die Löhne wachsen, von denen die Kassen ihre Beiträge ziehen. Bisher diente diese Größe als grober Orientierungswert für einzelne Vergütungsverhandlungen. Künftig wird sie zur harten Obergrenze.

Warum sie das ganze Gesetz trägt

Der Entwurf koppelt die Vergütungs- und Preissteigerungen in praktisch allen Leistungsbereichen an diese Rate. Ärzte, Krankenhäuser, Zahnärzte, Heilmittel, Hilfsmittel, Reha, Rettungsdienste, sogar die Verwaltungskosten der Kassen: Was sie an Honoraren und Preisen mehr bekommen, darf nicht stärker steigen als die Einnahmen der GKV.[1] Das nennt sich einnahmenorientierte Ausgabenpolitik. Die Idee dahinter: Das System soll nie mehr ausgeben, als hereinkommt.

Zwei Details machen aus dem Prinzip einen scharfen Deckel. Erstens wird die Rate von 2027 bis 2029 zusätzlich um je einen Prozentpunkt gekürzt. Liegt sie rechnerisch bei rund 4 Prozent, bleiben den Leistungserbringern nur rund 3 Prozent. Zweitens fällt die bisherige Querverrechnung weg: Einsparungen in einem Bereich dürfen nicht mehr genutzt werden, um Mehrausgaben in einem anderen zu rechtfertigen.[1]

Allein dieser Mechanismus bringt nach Rechnung der Regierung rund ein Viertel der Entlastung im Jahr 2027 und bis zur Hälfte im Jahr 2030. Er ist der Motor des gesamten Pakets.

Die Ausgaben wachsen rund doppelt so schnell wie die Einnahmen, die Lücke wächst Jahr für Jahr. Quelle: Gesetzentwurf der Bundesregierung / FinanzKommission Gesundheit 2026. Grafik frei verwendbar unter Nennung der Quelle: gegenbefund.de

| Jahr | Ausgabenwachstum | Einnahmenwachstum | Deckungslücke |

|---|---|---|---|

| 2024 | 7,8 % | 5,2 % | – |

| 2025 | 7,8 % | 5,0 % | – |

| 2026 | 7,9 % | 4,5 % | – |

| 2027 | 7,8 % | 4,0 % | 15,3 Mrd. € |

| 2028 | 7,8 % | 3,6 % | 21,5 Mrd. € |

| 2029 | 7,7 % | 3,2 % | 31,9 Mrd. € |

| 2030 | 7,8 % | 3,0 % | 40,4 Mrd. € |

Wer das bezahlt

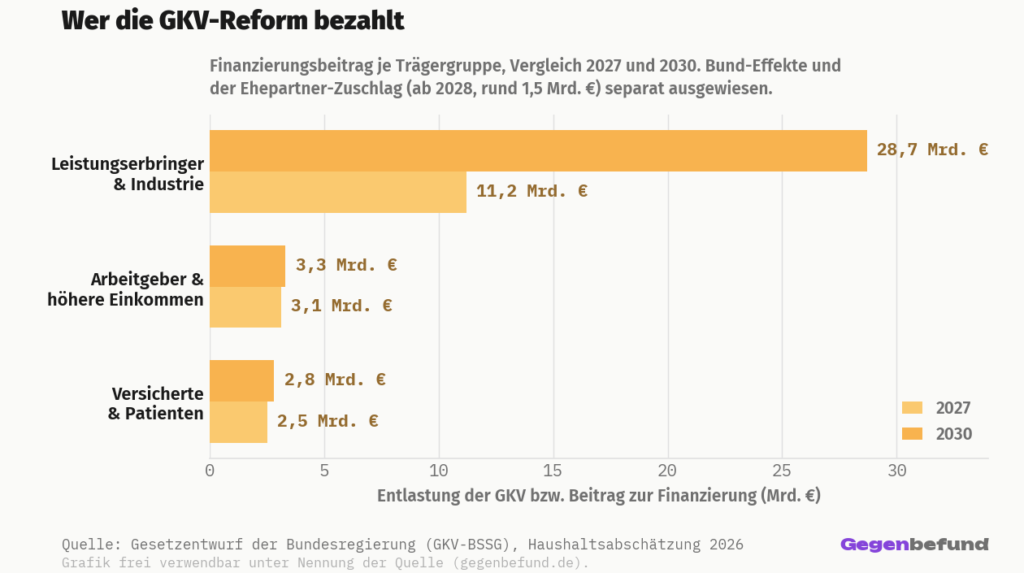

Die Regierung betont, alle Beteiligten müssten einen Beitrag leisten. Das stimmt. Gleich verteilt ist die Last aber nicht.

Den mit Abstand größten Block tragen Leistungserbringer und Industrie. Quelle: Gesetzentwurf der Bundesregierung (GKV-BSSG), Haushaltsabschätzung 2026. Grafik frei verwendbar unter Nennung der Quelle: gegenbefund.de

| Trägergruppe | 2027 | 2030 |

|---|---|---|

| Leistungserbringer & Industrie | 11,2 Mrd. € | 28,7 Mrd. € |

| Arbeitgeber & höhere Einkommen | 3,1 Mrd. € | 3,3 Mrd. € |

| Versicherte & Patienten | 2,5 Mrd. € | 2,8 Mrd. € |

Den mit Abstand größten Block tragen die Leistungserbringer und die Industrie: rund 11,2 Milliarden Euro im Jahr 2027, aufwachsend auf knapp 29 Milliarden bis 2030.[1] Das sind die Krankenhäuser über gedeckelte Budgets, die Vertragsärzte über die Grundlohnraten-Bindung und gestrichene Sondervergütungen, die Pharmaindustrie über einen neuen, dynamischen Herstellerabschlag und ein verlängertes Preismoratorium.

Die Arbeitgeber und höhere Einkommen folgen mit rund 3,1 Milliarden Euro: vor allem über einen höheren Pauschalbeitrag für Minijobs und die außerordentliche Anhebung der Beitragsbemessungsgrenze. Die Versicherten und Patienten tragen rund 2,5 Milliarden, der Bund wirkt zweischneidig, indem er die Kassen über höhere Beitragspauschalen entlastet, ihnen aber zugleich 2 Milliarden Euro Zuschuss streicht.

2,5 Milliarden Euro. So viel sollen Versicherte und Patienten 2027 zusätzlich tragen, über Zuzahlungen, weniger Zahnersatz-Zuschuss und gestrichene Leistungen. Hochgerechnet auf rund 74 Millionen GKV-Versicherte sind das im Schnitt etwa 34 Euro pro Kopf, sehr ungleich verteilt.

Für Sie ist die entscheidende Frage nicht, wie groß die Blöcke sind. Sondern, welcher davon Ihr Konto trifft.

Was sich für Sie ändert

Fünf Maßnahmen wirken direkt auf den Geldbeutel der Versicherten. Hier sind sie, der Reihe nach.

Ihr Ehepartner wird beitragspflichtig

Die beitragsfreie Familienversicherung für Ehe- und Lebenspartner wird stark eingeschränkt. Frei bleibt sie nur noch in bestimmten Fällen: bei Kindern unter sieben Jahren, bei Kindern mit Behinderung, bei der Pflege von Angehörigen und nach Erreichen der Regelaltersgrenze. In allen anderen Fällen zahlt das Mitglied künftig einen Zuschlag von 2,5 Prozentpunkten auf seine beitragspflichtigen Einnahmen, allein getragen, ohne Arbeitgeberanteil.[1] Betroffen sind bis zu 1,3 Millionen Mitglieder, die rund 1,5 Milliarden Euro pro Jahr aufbringen sollen, ab 2028. Die beitragsfreie Mitversicherung der Kinder bleibt unangetastet. Was das konkret für Paare bedeutet, haben wir im Detail aufgeschrieben: Familienversicherung abschaffen, was die Reform für Ehepartner bedeutet.

Zuzahlungen steigen um 50 Prozent

Die Zuzahlungen bei Medikamenten, im Krankenhaus und bei Heilmitteln waren seit über 20 Jahren eingefroren. Jetzt holt der Entwurf das auf einen Schlag nach: Die Spanne steigt von 5 bis 10 Euro auf 7,50 bis 15 Euro, ebenso der Krankenhaus-Tagessatz und der Betrag je Verordnung.[1] Ab 2028 werden die Beträge dann jährlich mit der Grundlohnrate fortgeschrieben. Die Belastungsgrenze bleibt: Mehr als 2 Prozent des Bruttoeinkommens (1 Prozent bei chronisch Kranken) müssen Sie pro Jahr nicht zuzahlen. Allein dieser Posten bringt der GKV rund 1,9 Milliarden Euro.

Weniger Zuschuss für Zahnersatz

Der Festzuschuss für Zahnersatz wird auf das Niveau zurückgenommen, das bis 2020 galt. Der Grundzuschuss sinkt von 60 auf 50 Prozent der Regelversorgung, die Bonusstufen von 70 und 75 auf 60 und 65 Prozent.[1] Wer eine Krone oder Brücke braucht, zahlt also mehr selbst. Für Härtefälle bleibt der volle Zuschuss von 100 Prozent erhalten, und für Behandlungen, die vor 2027 bewilligt wurden, gilt Bestandsschutz.

Was die Kasse nicht mehr zahlt

Zwei Leistungen fallen ganz aus dem Katalog: getrocknete Cannabisblüten und homöopathische sowie anthroposophische Mittel.[1] Finanziell sind beide klein, zusammen rund 180 Millionen Euro. Politisch sind sie sichtbar. Hier zeigt sich ein Muster des Gesetzes: Es streicht Posten, die im Volumen kaum zählen, aber Symbolkraft haben.

Höhere Einkommen zahlen mehr

2027 werden die Beitragsbemessungsgrenze und die Versicherungspflichtgrenze außerplanmäßig um je 300 Euro im Monat zusätzlich angehoben.[1] Wer über der bisherigen Grenze verdient, zahlt damit auf einen größeren Teil seines Gehalts Beiträge. Rund 5,4 Millionen Mitglieder sind betroffen. Wie dieser Mechanismus funktioniert und warum er einer stillen Steuererhöhung gleicht, haben wir hier auseinandergenommen: Beitragsbemessungsgrenze 2026.

Wie viel davon bei Ihnen zusammenkommt, hängt von Ihrem Einkommen und Ihrer Familiensituation ab. Rechnen Sie es durch:

Was Sie tun können

Wenn Sie einen Ehepartner mitversichern: Prüfen Sie, ob eine der Ausnahmen greift (Kind unter sieben, Pflege eines Angehörigen, Regelaltersgrenze). Sie entscheidet darüber, ob der Zuschlag von 2,5 Punkten überhaupt anfällt.

Wenn Sie regelmäßig zuzahlen: Lassen Sie sich von Ihrer Kasse die Belastungsgrenze bestätigen. Ist Ihr Jahresbetrag (2 Prozent des Bruttoeinkommens, 1 Prozent bei chronischer Krankheit) erreicht, zahlen Sie für den Rest des Jahres nichts mehr zu.

Nicht neu, nur zurück: die Budgetierung kehrt wieder

Die einnahmenorientierte Ausgabenpolitik ist keine Erfindung dieser Regierung. Sie prägte die GKV schon in den 1990er und 2000er Jahren, wurde dann über anderthalb Jahrzehnte Stück für Stück aufgeweicht, durch Ausnahmen, Sondertöpfe und die volle Refinanzierung von Tariflöhnen. Neu ist nicht das Prinzip. Neu ist, dass es jetzt hart und gleichzeitig für alle gelten soll.

Das Ziel dahinter ist legitim. Wenn die Beiträge nicht ins Unbezahlbare steigen sollen, müssen die Ausgaben irgendwann der Einnahmenentwicklung folgen. Die Frage ist nicht, ob man bremst. Die Frage ist, ob ein gleichmäßiger Deckel über alle Bereiche das richtige Werkzeug ist, um ein System zu sanieren, dessen Problem nicht die Höhe der Ausgaben ist, sondern ihre Verteilung.

Der Konstruktionsfehler: Deckel statt Umbau

MYTHOS: Die Reform saniert das deutsche Gesundheitssystem.

FAKT: Sie deckelt die Kosten flächendeckend, verändert aber keine einzige Struktur. Welche Krankenhäuser bleiben, welche schließen, wie die Versorgung verteilt wird: dazu steht im Gesetz nichts.

Quelle: Gesetzentwurf GKV-BSSG; Struktursteuerung erfolgt separat über das Krankenhausversorgungsverbesserungsgesetz (KHVVG).

Ein Deckel auf alle Vergütungen erzeugt Druck. Bei den Leistungserbringern landet dieser Druck zuerst beim Personal. Krankenhäuser bekommen Tariflohnsteigerungen oberhalb der Obergrenze künftig nur noch zur Hälfte refinanziert, den Rest müssen sie selbst tragen.[1] Steigen die Löhne also stärker als die gedeckelte Rate, und das tun sie in einer personalintensiven Branche fast immer, entsteht eine Lücke, die irgendwo gefüllt werden muss. Meist beim Personal.

Das trifft ein System, das schon jetzt zu wenig Nachwuchs hat. Bundesweit sind rund 5.000 Hausarztsitze unbesetzt, und 23,4 Prozent der Vertragsärzte sind über 60 Jahre alt.[8][9] Eine Ruhestandswelle rollt heran. Wer den Arztberuf, gerade in der Niederlassung und in der Klinik, über Jahre finanziell unattraktiver macht, verschärft genau dieses Problem. Die Wirkung sieht man nicht 2027. Man sieht sie, wenn die Praxis im Nachbarort keinen Nachfolger findet.

Bei den Krankenhäusern wird der Konstruktionsfehler am deutlichsten. Deutschland hat mit rund 1.840 Kliniken und einer der höchsten Bettendichten Europas zu viele Häuser, das ist seit der Bertelsmann-Studie von 2019 breit dokumentiert.[10] Die geordnete Lösung wäre Konsolidierung: weniger, aber besser ausgestattete Standorte. Genau das versucht ein anderes Gesetz, das KHVVG, das seit Ende 2024 in Kraft ist und über Leistungsgruppen und Vorhaltevergütung steuern soll, welche Klinik was anbietet.[11]

Das GKV-Beitragssatzstabilisierungsgesetz tut das nicht. Es dreht nur den Geldhahn zu, für alle gleichermaßen. Finanzieller Druck ohne Struktursteuerung erzeugt aber keine geplante Konsolidierung, sondern ungeordnete Insolvenzen: Es schließt nicht das Haus, das am wenigsten gebraucht wird, sondern das, dem zuerst das Geld ausgeht. Der Marburger Bund bringt es auf den Punkt: „Finanzielle Stabilisierung der Krankenkassen darf nicht durch Destabilisierung von Krankenhäusern erkauft werden.“[12] Im Bundestag fielen in der ersten Lesung schärfere Worte. Die Grünen nannten das Gesetz einen „Kürzungskahlschlag mit der Rasenmähermethode“, die Linke sprach von einer „Kettensägenreform“.[2]

Die Gegenseite hat ein Argument, das man ernst nehmen muss. Der Entwurf hält ausdrücklich fest, dass das Leistungsniveau und die Versorgungsqualität erhalten bleiben sollen, und dass die Vergütung zwischen den Sektoren gerechter werden soll.[1] Wer überzogene Honorarsteigerungen bremst, schadet der Versorgung nicht automatisch. Die Frage ist, ob ein pauschaler Deckel diese Feinsteuerung leisten kann, oder ob er einfach überall gleich kürzt und darauf hofft, dass es schon nicht die Falschen trifft.

Unsere Einordnung: Das Ziel ist richtig, die Beiträge zu stabilisieren ist überfällig. Der Ansatz behandelt aber das Symptom, das Ausgabenwachstum, und nicht die Ursache, eine Struktur mit zu vielen Häusern, zu wenig Prävention und zu wenig Nachwuchs. Deutschland zahlt seit Jahren Premiumpreise für durchschnittliche Ergebnisse. Ein Deckel auf die Preise macht das System billiger, nicht besser. Die Rechnung dafür kommt nicht 2027. Sie kommt in den Jahren danach.

Wann kommt was?

Das Gesetz tritt gestaffelt in Kraft, je nach Maßnahme.

| Zeitpunkt | Was greift |

|---|---|

| Vor der Sommerpause 2026 | Zweite und dritte Lesung, Bundesrat, Verabschiedung geplant |

| Tag nach Verkündung | Vorstandsvergütungen, neues Arzneimittel-Pilotmodell, einzelne Leistungsausschlüsse |

| 1. Januar 2027 | Grundlohnraten-Deckel, Krankenhaus-Budgets, Zuzahlungen, Zahnersatz, höhere Beitragsbemessungsgrenze, Herstellerabschlag |

| 1. Januar 2028 | Beitragszuschlag für Ehepartner-Mitversicherung, Dynamisierung der Zuzahlungen |

Häufig gestellte Fragen

Gilt die GKV-Reform 2026 schon?

Nein. Das GKV-Beitragssatzstabilisierungsgesetz ist ein Gesetzentwurf der Bundesregierung. Der Bundestag hat es am 12. Juni 2026 in erster Lesung beraten, die zweite und dritte Lesung sind für den 26. Juni geplant, danach folgt der Bundesrat.[2] Im parlamentarischen Verfahren können sich einzelne Maßnahmen noch ändern. Erst nach der Verkündung gilt das Gesetz.

Muss ich für meinen mitversicherten Ehepartner bald zahlen?

Voraussichtlich ab 2028, wenn keine Ausnahme greift. Frei bleibt die Mitversicherung des Partners bei Kindern unter sieben Jahren, Kindern mit Behinderung, der Pflege von Angehörigen und nach der Regelaltersgrenze. Sonst kommt ein Zuschlag von 2,5 Prozentpunkten auf Ihre beitragspflichtigen Einnahmen hinzu, den Sie allein tragen.[1] Die Mitversicherung der Kinder bleibt in jedem Fall beitragsfrei.

Wie stark steigen die Zuzahlungen?

Um rund 50 Prozent. Die Spanne steigt von 5 bis 10 Euro auf 7,50 bis 15 Euro, ebenso der Krankenhaus-Tagessatz und der Betrag je Verordnung.[1] Ihre persönliche Belastungsgrenze bleibt aber bei 2 Prozent des Bruttoeinkommens (1 Prozent bei chronischer Krankheit). Mehr müssen Sie pro Jahr nicht zuzahlen.

Was wird aus dem Zuschuss für Zahnersatz?

Der Festzuschuss sinkt auf das Niveau, das bis 2020 galt: beim Grundzuschuss von 60 auf 50 Prozent, bei den Bonusstufen von 70 und 75 auf 60 und 65 Prozent.[1] Für Härtefälle bleibt der volle Zuschuss erhalten, für vor 2027 bewilligte Behandlungen gilt Bestandsschutz.

Steigt mein Beitragssatz durch die Reform?

Das ist der Sinn der Übung: Der durchschnittliche Zusatzbeitrag soll nicht weiter steigen, sondern bei rund 2,9 Prozent stabil bleiben.[1] Statt eines höheren Beitragssatzes für alle verteilt die Reform die Last gezielt: über Zuzahlungen, den Ehepartner-Zuschlag und Einschnitte bei Leistungserbringern. Ohne Reform müsste der Beitrag laut Regierung bis 2030 auf bis zu 19,3 Prozent steigen.

Was ändert sich für Ärzte und Krankenhäuser?

Ihre Vergütungen dürfen nur noch im Rahmen der Grundlohnrate steigen, 2027 bis 2029 sogar minus einen Prozentpunkt.[1] Krankenhäuser bekommen Tariflohnsteigerungen über der Obergrenze nur noch zur Hälfte refinanziert. Verbände wie KBV, Deutsche Krankenhausgesellschaft und Marburger Bund warnen vor Versorgungsabbau und Klinikinsolvenzen.[12] Die strukturelle Krankenhausreform läuft getrennt davon über das KHVVG. —

Quellen

-

Bundesgesundheitsministerium — GKV-Beitragssatzstabilisierungsgesetz (GKV-BSSG), Gesetzentwurf der Bundesregierung

Gesetz zur Stabilisierung der Beitragssätze in der GKV, Kabinettsbeschluss 29.04.2026, mit Entwurfsdokumenten und FAQ.

→ bundesgesundheitsministerium.de/service/gesetze-und-verordnungen/detail/gkv-beitragssatzstabilisierungsgesetz -

Deutscher Bundestag — Erste Lesung des GKV-Beitragssatzstabilisierungsgesetzes, Textarchiv KW24 2026

Debatte der Ersten Lesung vom 12.06.2026, Überweisung an die Ausschüsse, geplante Abstimmung 26.06.2026.

→ bundestag.de/dokumente/textarchiv/2026/kw24-de-gkv-1181958 -

Statistisches Bundesamt (Destatis) — Gesundheitsausgaben 2024

Gesundheitsausgaben 2024 bei 538,2 Mrd. Euro, 12,4 % des BIP, plus 7,6 % gegenüber dem Vorjahr (Pressemitteilung, 02.04.2026).

→ destatis.de/DE/Presse/Pressemitteilungen/2026/04/PD26_115_23611.html -

Bundesgesundheitsministerium — Vorläufige Finanzergebnisse der GKV für das Jahr 2024

GKV-Defizit 2024 rund 6,2 Mrd. Euro, Rücklagen unter dem gesetzlichen Mindestwert, getrieben von Krankenhaus- und Arzneimittelausgaben (Pressemitteilung, 07.03.2025).

→ bundesgesundheitsministerium.de/presse/pressemitteilungen/vorlaeufige-finanzergebnisse-der-gkv-fuer-das-jahr-2024-pm-07-03-2025 -

GKV-Spitzenverband — Schätzerkreis: durchschnittlicher Zusatzbeitrag 2026

Prognose des Schätzerkreises, durchschnittlicher Zusatzbeitragssatz 2,9 % für 2026 (von 2,5 % in 2025), Hinweis auf Rücklagenaufbau und Unterfinanzierung (Pressemitteilung, 15.10.2025).

→ gkv-spitzenverband.de/…/pressemitteilung_2135104.jsp -

FinanzKommission Gesundheit (beim BMG) — Erster Bericht mit Reformempfehlungen

Erster Bericht vom 30.03.2026, 66 Empfehlungen zur Stabilisierung der GKV-Beitragssätze ab 2027, adressierte Finanzlücke rund 15 Mrd. Euro (2027) bzw. 40 Mrd. Euro (2030).

→ bundesgesundheitsministerium.de/finanzkommission-gesundheit -

IGES-Institut — Prognose zu GKV-Einnahmen und Finanzlücke 2027

Analyse der GKV-Einnahmeentwicklung: Alterung und steigende Teilzeitquote belasten die Einnahmen, drohende Finanzlücke 2027 von bis zu zwölf Milliarden Euro.

→ iges.com/ergebnisse/projekte/2026/gkv-einnahmen/index_ger.html -

Kassenärztliche Bundesvereinigung (KBV) — Arztzahlstatistik 2025

Arztzahlentwicklung und Versorgungslage: rund 5.000 unbesetzte Hausarztsitze bundesweit, Trend zu Teilzeit und Anstellung trotz steigender Arztzahl (Pressemitteilung, 2026).

→ kbv.de/presse/pressemitteilungen/2026/kritischer-trend-setzt-sich-fort-mehr-aerzte-und-trotzdem-weniger-zeit -

Bundesärztekammer — Ärztestatistik 2025

Altersstruktur der berufstätigen Ärzteschaft zum 31.12.2025: 23,4 % über 60 Jahre, dazu Daten zu Ruhestandseintritt, Zuwanderung und Anstellungstrend.

→ bundesaerztekammer.de/baek/ueber-uns/aerztestatistik/2025 -

Bertelsmann Stiftung — Zukunftsfähige Krankenhausversorgung (2019)

Studie 2019 mit der Empfehlung, die Zahl der Krankenhäuser von rund 1.400 auf unter 600 zu reduzieren, um Versorgungsqualität durch Spezialisierung zu verbessern.

→ bertelsmann-stiftung.de/…/eine-bessere-versorgung-ist-nur-mit-halb-so-vielen-kliniken-moeglich -

Bundesgesundheitsministerium — Krankenhausversorgungsverbesserungsgesetz (KHVVG)

Gesetz zur Verbesserung der Versorgungsqualität im Krankenhaus und zur Reform der Vergütungsstrukturen, Bundesrat 22.11.2024, in Kraft 12.12.2024.

→ bundesgesundheitsministerium.de/service/gesetze-und-verordnungen/detail/krankenhausversorgungsverbesserungsgesetz-khvvg -

Marburger Bund — Stellungnahme zum GKV-Beitragssatzstabilisierungsgesetz 2026

Kritik am GKV-BSSG: fehlende Refinanzierung von Tarifsteigerungen entziehe Krankenhäusern die wirtschaftliche Grundlage, Warnung vor Personalabbau und Versorgungslücken (Pressemitteilung, 09.06.2026).

→ marburger-bund.de/bundesverband/pressemitteilung/marburger-bund-fordert-ueberarbeitung-des-gkv-spargesetzes

Zuletzt aktualisiert: Juni 2026