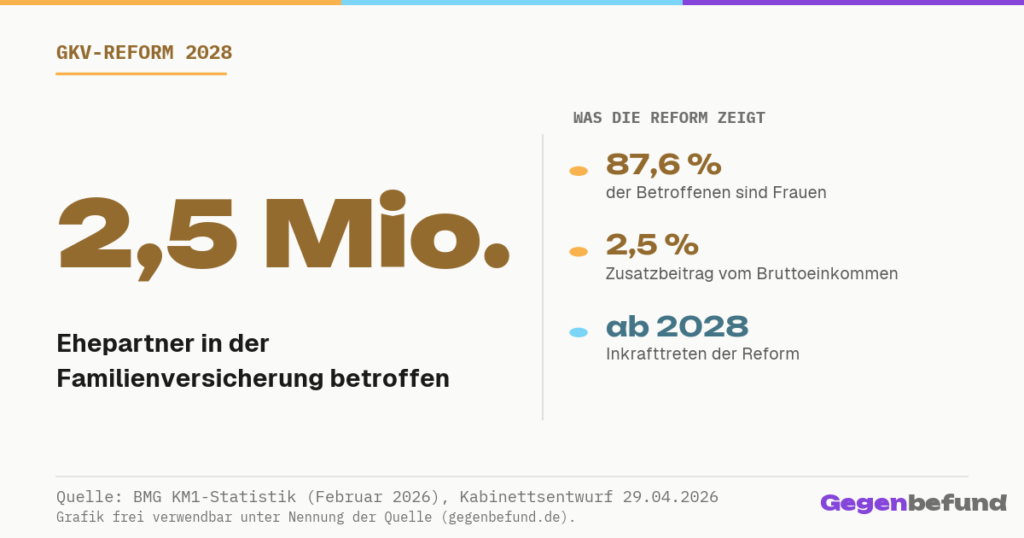

Wer in Deutschland nicht erwerbstätig ist und beim Ehepartner krankenversichert ist, zahlt seit 1989 keinen eigenen Beitrag. Ab dem 1. Januar 2028 ist damit teilweise Schluss. Das Bundeskabinett hat am 29. April 2026 das GKV-Beitragssatzstabilisierungsgesetz beschlossen[1]. Wer nach den neuen Regeln betroffen ist, zahlt 2,5 Prozent vom Bruttoeinkommen des erwerbstätigen Partners. 2,5 Millionen erwachsene Familienversicherte sind potenziell betroffen, 87,6 Prozent davon Frauen[9]. Fünf Ausnahmegruppen bleiben beitragsfrei.

Der Familien-Zuschlag ist nur eine von rund 60 Maßnahmen dieses Gesetzes. Den vollständigen Überblick, wer sonst noch zahlt, gibt unsere Analyse zur GKV-Reform 2026.

Auf einen Blick:

Die beitragsfreie Familienversicherung für Ehepartner wird ab 2028 eingeschränkt. Wer betroffen ist, zahlt 2,5 Prozent des Einkommens des erwerbstätigen Partners als Zusatzbeitrag, gedeckelt durch die Beitragsbemessungsgrenze (2026: 5.512,50 Euro pro Monat). Beitragsfrei bleiben: Eltern mit Kindern unter 7 Jahren, Eltern behinderter Kinder, pflegende Angehörige, Rentnerinnen und Rentner ab Regelaltersgrenze, Personen mit voller Erwerbsminderung. Kinder bleiben in jedem Fall in der Familienversicherung. Die Reform ist Teil eines Gesetzespakets mit rund einem Dutzend Maßnahmen, das die GKV-Beiträge stabilisieren soll. Die 1. Lesung im Bundestag ist für den 11. Juni 2026 geplant.

87,6 Prozent der Betroffenen sind Frauen, das ist kein Zufall

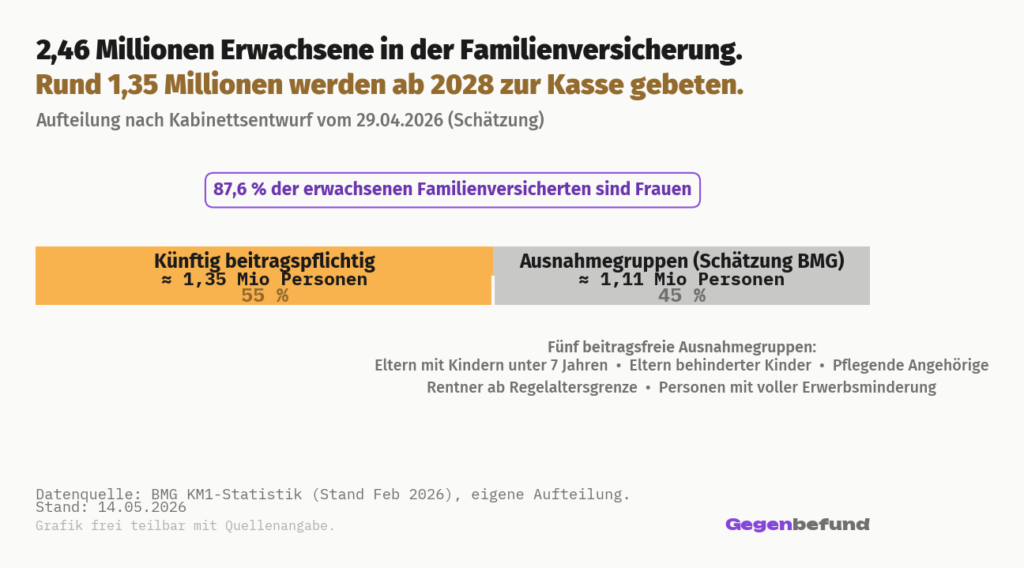

In der gesetzlichen Krankenversicherung (GKV, in der rund 74 Millionen Deutsche versichert sind) gibt es derzeit 15,7 Millionen Familienversicherte[9]. Der größte Teil davon sind Kinder: 13,3 Millionen. Sie bleiben von der Reform unberührt. Die kostenlose Familienversicherung für Kinder steht in keinem der diskutierten Reformszenarien zur Disposition.

Im Fokus stehen die 2.460.593 erwachsenen Familienversicherten. 2.154.772 davon sind Frauen, 305.821 Männer. Der Frauenanteil liegt bei 87,6 Prozent. Das ist kein Zufall. Die Familienversicherung bildet typische weibliche Erwerbsbiografien ab: Kindererziehung, Pflege, Teilzeit unter Geringfügigkeitsgrenze. Wer unter 565 Euro im Monat verdient (603 Euro bei Minijob), kann beitragsfrei über den Ehe- oder Lebenspartner versichert sein. Diese Einkommensgrenze ändert sich durch die Reform nicht. Quelle der Zahlen ist die KM1-Statistik des Gesundheitsministeriums, die monatlich die Mitgliederstruktur der gesetzlichen Krankenkassen erhebt.

Die Familienversicherung selbst ist in §10 Sozialgesetzbuch V geregelt und gilt in ihrer heutigen Form seit 1989[11]. Ihre Logik: Die Versicherung des erwerbstätigen Partners deckt den nicht erwerbstätigen Partner und die Kinder ab. Beiträge fallen nur einmal an. Ab 2028 trägt diese Logik für Ehepartner nicht mehr uneingeschränkt. Wer unter eine der fünf Ausnahmen fällt, bleibt drin im alten System. Wer nicht, fällt raus.

Die fünf Ausnahmegruppen nach dem Kabinettsentwurf[1][2]:

- Eltern mit mindestens einem Kind unter 7 Jahren

- Eltern von Kindern mit Behinderung, die sich nicht selbst unterhalten können

- Pflegende Angehörige

- Rentnerinnen und Rentner ab der Regelaltersgrenze (das gesetzliche Renteneintrittsalter, das schrittweise auf 67 Jahre angehoben wird)

- Personen mit voller Erwerbsminderung (wer aus gesundheitlichen Gründen weniger als drei Stunden täglich arbeiten kann)

Wie viele Menschen genau in eine dieser Ausnahmen fallen, beziffert der Kabinettsentwurf nicht im Detail. Die Netto-Betroffenenzahl liegt deutlich unter 2,5 Millionen, eine offizielle Schätzung gibt es bislang nicht. Wir kommen am Ende des Artikels darauf zurück, was das für die Wirksamkeit der Reform bedeutet.

87,50 Euro im Monat ab 3.500 Brutto, 137,81 Euro an der Beitragsbemessungsgrenze

Der Zusatzbeitrag beträgt 2,5 Prozent des Bruttoeinkommens des erwerbstätigen Ehepartners. Die Beitragsbemessungsgrenze deckelt den Beitrag. Sie liegt 2026 bei 5.512,50 Euro im Monat und ist die Obergrenze, bis zu der Krankenkassenbeiträge erhoben werden. Drei Beispiele zeigen, was das in der Praxis bedeutet:

- Bei einem Brutto von 3.500 Euro im Monat zahlt der Haushalt 87,50 Euro zusätzlich, im Jahr 1.050 Euro.

- Bei 5.500 Euro brutto sind es 137,50 Euro im Monat, 1.650 Euro im Jahr.

- Wer an oder über der Beitragsbemessungsgrenze liegt, zahlt den Höchstbetrag von 137,81 Euro im Monat, 1.654 Euro im Jahr.

Zur Einordnung: 87,50 Euro im Monat sind in etwa der Beitrag, den ein einzelner Erwachsener in der Schweiz nicht für eine zusätzliche Krankenversicherung zahlt, sondern für seine Grundversicherung (siehe internationaler Vergleich weiter unten). Was in der Schweiz Eintritt ins System ist, wird in Deutschland ab 2028 zur Zusatzbelastung im selben Haushalt.

Die einkommensabhängige Lösung ist der zentrale Unterschied zur Variante, die im Frühjahr 2026 noch diskutiert wurde. Der Bericht der FinanzKommission Gesundheit hatte einen Pauschalbeitrag von rund 225 Euro im Monat ins Spiel gebracht[3]. Der Kabinettsentwurf weicht davon ab. Bundesgesundheitsministerin Nina Warken (CDU) wählte die einkommensabhängige Variante explizit als sozial differenzierte Alternative[21]. Konkret: Geringverdiener-Haushalte werden weniger belastet als bei einem Pauschalbeitrag, Besserverdiener entsprechend stärker.

Was 2,5 Prozent des Bruttos für das verfügbare Haushaltsnetto bedeuten, hängt von Steuerklasse und Lebenssituation ab. Eine pauschale Antwort gibt es nicht. Wir haben deshalb einen Rechner gebaut, mit dem Sie die Belastung für Ihre konkrete Situation prüfen können.

Kein anderes großes Industrieland versichert Ehepartner bedingungslos beitragsfrei

Deutschland war bis 2028 das einzige große Industrieland, das Ehepartner im beitragsfinanzierten Krankenversicherungssystem bedingungslos und beitragsfrei in die Versicherung des Partners einbezogen hat. Mit dem GKV-Beitragssatzstabilisierungsgesetz rückt es ein Stück näher an die europäische Norm, bleibt im Vergleich aber weiterhin moderat.

Ein Blick über die Grenzen:

- In der Schweiz zahlt jeder Erwachsene seine eigene Kopfprämie, im Schnitt rund 507 Euro im Monat[17]. Eine beitragsfreie Familienversicherung gibt es nicht.

- Die Niederlande haben dieses Modell 2006 abgeschafft[18]. Seither hat jeder Erwachsene eine eigene Police, die Prämie liegt bei rund 157 Euro im Monat.

- Österreich hat 2001 einen Zusatzbeitrag von 3,4 Prozent für kinderlose Ehepartner in der Familienversicherung eingeführt, im Schnitt rund 102 Euro im Monat[16]. Die Konstruktion ähnelt dem deutschen Modell ab 2028.

- Frankreich kennt seit der PUMa-Reform 2016 ein eigenständiges, vom Partner unabhängiges Krankenversicherungsrecht[20]. Eine direkte Kostenfolge entsteht nur, wenn das eigene Einkommen über einer Schwelle liegt.

- Dänemark finanziert das Gesundheitssystem vollständig aus Steuern. Die Frage einer beitragsfreien Familienversicherung stellt sich dort konzeptionell nicht.

- Deutschland ab 2028: 2,5 Prozent des Bruttoeinkommens des erwerbstätigen Partners. Bei 3.500 Euro Brutto sind das 87,50 Euro im Monat.

Das österreichische Beispiel verdient genauere Aufmerksamkeit, weil es zeigt, wie eine ähnliche Reform in der Praxis funktioniert. Die Einnahmen aus dem 3,4-Prozent-Zusatz blieben über die Jahre deutlich unter dem ursprünglich geplanten Volumen[16]. Der Hauptgrund: weitreichende Ausnahmen für Kindererziehende, Pflegende und Härtefälle. Die deutsche Reform sieht fünf Ausnahmegruppen vor. Wie weit diese Ausnahmen in der Praxis greifen, entscheidet darüber, ob die Reform zum substanziellen Einnahme-Posten wird oder zum Symbol bleibt.

Die Niederlande zeigen einen anderen Aspekt. Die durchschnittliche Wochenarbeitszeit erwerbstätiger Frauen stieg dort von 25,3 Stunden im ersten Quartal 2014 auf 27,8 Stunden im ersten Quartal 2024[19]. Die Frauenerwerbsquote lag im selben Zeitraum bei rund 69 Prozent, der Geschlechter-Abstand zur Männererwerbsquote schrumpfte deutlich. Eine kausale Aussage darüber, wie viel davon auf die Abschaffung der beitragsfreien Familienversicherung für Erwachsene zurückgeht, ist nicht möglich. Kinderbetreuung, Steuerrecht und Arbeitsmarktpolitik wirken parallel. Die Korrelation ist robust, die Wirkrichtung der einzelnen Faktoren nicht.

Die Reform ist ein Beitrag, kein Befreiungsschlag

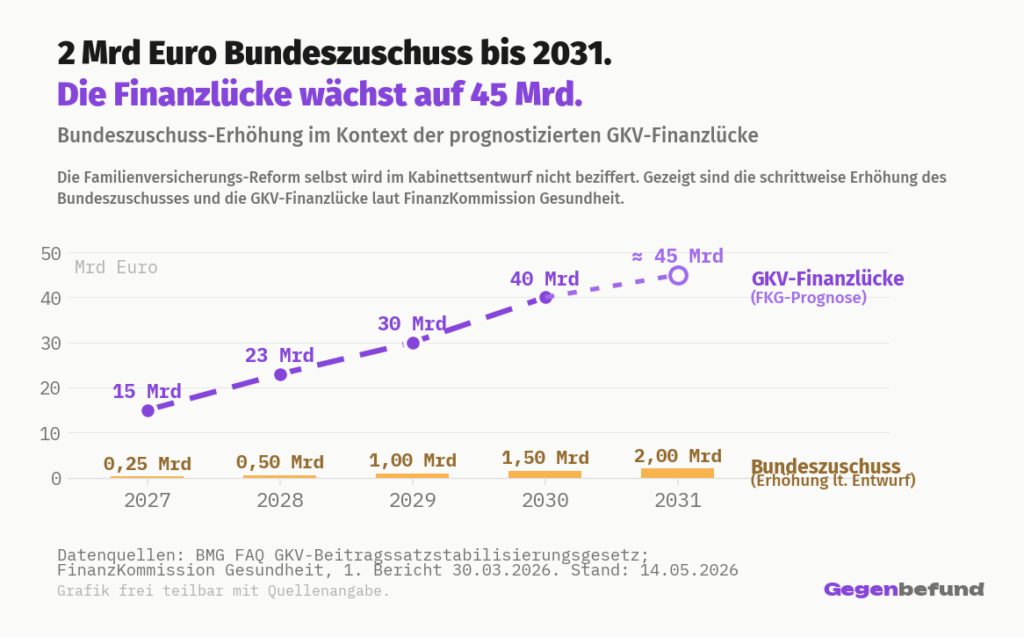

Die GKV steht 2027 vor einer Finanzlücke, die der Bericht der FinanzKommission Gesundheit auf etwa 15 Milliarden Euro beziffert[3]. Bis 2030 könnte die Lücke ohne Gegenmaßnahmen auf bis zu 40 Milliarden Euro anwachsen. Auf jeden GKV-Versicherten gerechnet bedeutet das eine zusätzliche Last von rund 200 Euro im Jahr 2027, steigend auf rund 530 Euro pro Versichertem im Jahr 2030. Das gesamte von der Kommission identifizierte Sparvolumen beträgt 42,3 Milliarden Euro für 2027 (rund 570 Euro pro Versichertem) und 63,9 Milliarden Euro für 2030.

Das GKV-Beitragssatzstabilisierungsgesetz ist die politische Antwort darauf. Es bündelt rund ein Dutzend Maßnahmen[1] mit einem geplanten Gesamtentlastungs-Volumen von etwa 16,3 Milliarden Euro für 2027[7]. Die Familienversicherungs-Reform ist eine davon. Weitere Maßnahmen im Paket:

- Vergütungsobergrenzen für Ärzte und Krankenhäuser, mit einem Abschlag auf die Grundlohnrate (die jährliche Steigerungsrate, an der Krankenkassenausgaben sich orientieren)

- Anpassung von Krankenhausbudgets

- Dynamische Erweiterung von Arzneimittelabschlägen

- Erhöhung des Apothekenabschlags

- Anhebung der Zuzahlungen um 50 Prozent

- Reduzierung der Zahnersatzfestzuschüsse

- Deckelung der Verwaltungskosten der Krankenkassen

- Reduzierung des Bundeszuschusses ab 2027

- Abgabe auf zuckergesüßte Getränke ab 2028

as Gesamtgesetz ist als Stabilisierungspaket konzipiert, nicht als Defizit-Tilger. Selbst optimistische Annahmen reichen nicht aus, eine Finanzlücke in zweistelliger Milliardenhöhe allein durch das Paket zu schließen. Die strukturellen Fragen, etwa die Steuerfinanzierung versicherungsfremder Leistungen oder die Reform der Krankenhausfinanzierung, bleiben für den 2. Bericht der FinanzKommission im Dezember 2026 reserviert[4].

Bis Sommer 2026 wird verhandelt, ab 2028 gilt die Reform

Die Familienversicherungs-Reform ist eingebettet in einen Gesetzgebungsprozess, der seit März 2026 läuft und sich noch über Monate ziehen wird.

- 30. März 2026: Die FinanzKommission Gesundheit unter Vorsitz von Prof. Wolfgang Greiner (Universität Bielefeld) legt ihren 1. Bericht vor: 66 Empfehlungen, 483 Seiten, ein Sparvolumen von 42,3 Milliarden Euro für 2027 und 63,9 Milliarden Euro für 2030[3][4].

- 15. April 2026: Bundesgesundheitsministerin Nina Warken erläutert ihr Reformpaket im Gesundheitsausschuss des Bundestages[6]. Sie weicht in der Familienversicherung von der Kommissions-Empfehlung ab und kündigt den einkommensabhängigen Zusatzbeitrag an.

- 16. April 2026: Das Bundesministerium für Gesundheit veröffentlicht den Referentenentwurf des Gesetzes[5].

- 29. April 2026: Das Bundeskabinett beschließt das GKV-Beitragssatzstabilisierungsgesetz[1].

- 11. Juni 2026: Voraussichtliche 1. Lesung im Bundestag.

- 26./27. Juni 2026: Voraussichtliche 2. und 3. Lesung im Bundestag.

- 10. Juli 2026: Geplanter abschließender Durchgang im Bundesrat.

- 1. Januar 2027: Erste Maßnahmen des Gesetzes treten in Kraft (Zuzahlungen, Bundeszuschuss-Anpassung, Arzneimittelabschläge).

- 1. Januar 2028: Inkrafttreten der Familienversicherungs-Reform.

- Dezember 2026: Erwarteter 2. Bericht der FinanzKommission Gesundheit zu mittel- bis langfristigen Strukturreformen.

In diesem Zeitfenster kann sich an der Detail-Ausgestaltung noch einiges ändern. Verbände-Anhörungen, die Beschlussempfehlung des Gesundheitsausschusses und die 2. und 3. Lesung im Bundestag stehen aus. Der Bundesrat hat über das Gesetz mitzuentscheiden. Wer die genaue Definition der Ausnahmegruppen, die Berechnungsgrundlage oder Übergangsregelungen für relevant hält, sollte die parlamentarische Beratung im Frühsommer beobachten.

Was am Ende bleibt

Die Reform der Familienversicherung trifft eine Gruppe, in der Frauen mit knapp 88 Prozent in der Mehrheit sind, und sie verschiebt einen Teil der Finanzierungslast vom kollektiven System auf einzelne Haushalte. Sie folgt damit einem internationalen Trend, der in den meisten europäischen Ländern längst Standard ist. Sie tut das in einer milderen Form als die FinanzKommission empfohlen hatte, mit fünf Ausnahmegruppen statt einem Pauschalbeitrag.

Was die Reform nicht ist: ein Ausweg aus der GKV-Finanzlücke. Bei einem prognostizierten Defizit von 15 Milliarden Euro für 2027 und bis zu 40 Milliarden für 2030 ist sie ein einzelner Hebel in einem Gesetz mit rund einem Dutzend Maßnahmen. Welcher Anteil davon auf die Familienversicherungs-Reform allein entfällt, weist der Kabinettsentwurf nicht aus. Das österreichische Beispiel von 2001 mahnt zur Vorsicht: Geplante und tatsächliche Einnahmen können bei solchen Reformen deutlich auseinanderliegen, wenn die Ausnahmen in der Praxis breit greifen.

Die strukturellen Fragen, die die Defizit-Dynamik treiben, bleiben offen. Die Steuerfinanzierung versicherungsfremder Leistungen, die duale Krankenhausfinanzierung, die Effizienz der Verwaltung von 94 gesetzlichen Krankenkassen. Sie alle stehen für den 2. Bericht der FinanzKommission im Dezember 2026 auf der Tagesordnung. Bis dahin ist die Familienversicherungs-Reform der erste sichtbare Eingriff in eine Säule, die seit 1989 unverändert stand.

Häufig gestellte Fragen

Was ist die Familienversicherung?

Die beitragsfreie Versicherung von Ehepartnern, eingetragenen Lebenspartnern und Kindern in der gesetzlichen Krankenversicherung über den erwerbstätigen Partner, geregelt in §10 Sozialgesetzbuch V. Voraussetzung ist ein eigenes Einkommen unter 565 Euro im Monat (603 Euro bei Minijob). Aktuell sind rund 15,7 Millionen Menschen familienversichert, davon 13,3 Millionen Kinder.

Wie hoch ist die Einkommensgrenze für die Familienversicherung 2026?

565 Euro im Monat in der Regel, 603 Euro bei einem Minijob. Wer mehr verdient, muss sich selbst versichern. Diese Grenze ändert sich durch die Reform nicht.

Was ändert sich ab 2028 konkret?

Ehepartner und eingetragene Lebenspartner in der Familienversicherung zahlen einen Zusatzbeitrag von 2,5 Prozent des Einkommens des erwerbstätigen Partners. Beitragsfrei bleiben Eltern mit Kindern unter 7 Jahren, Eltern behinderter Kinder, pflegende Angehörige, Rentnerinnen und Rentner ab Regelaltersgrenze sowie Personen mit voller Erwerbsminderung. Kinder bleiben in jedem Fall beitragsfrei in der Familienversicherung.

Wie viel müssen Betroffene zahlen?

Bei einem Bruttoeinkommen des erwerbstätigen Partners von 3.500 Euro fallen 87,50 Euro im Monat an, im Jahr 1.050 Euro. Bei 5.500 Euro sind es 137,50 Euro im Monat, 1.650 Euro im Jahr. Über der Beitragsbemessungsgrenze (2026: 5.512,50 Euro im Monat) wird der Beitrag gedeckelt. Den genauen Betrag für die eigene Lebenslage zeigt der Rechner weiter oben im Artikel.

Wie viel bringt die Reform der GKV?

Der Kabinettsentwurf weist das Einnahmevolumen der Familienversicherungs-Reform nicht separat aus. Frühere Schätzungen für einen Pauschalbeitrag lagen bei rund 2,8 Milliarden Euro pro Jahr (Arbeitgeber-Reformpapier Oktober 2025) bzw. rund 3,5 Milliarden Euro (FinanzKommission Gesundheit). Bei der jetzt beschlossenen einkommensabhängigen Variante mit fünf Ausnahmegruppen dürfte das Volumen niedriger liegen. Im Verhältnis zum prognostizierten GKV-Defizit von 15 Milliarden Euro für 2027 ist die Reform ein einzelner Hebel im Gesamtpaket.

Warum hat die Bundesregierung den einkommensabhängigen Beitrag gewählt und nicht den Pauschalbeitrag?

Die FinanzKommission Gesundheit hatte einen Pauschalbeitrag von rund 225 Euro im Monat als Option ins Spiel gebracht. Bundesgesundheitsministerin Warken entschied sich gegen diese härtere Variante und für die einkommensabhängige Lösung. Die Begründung der Bundesregierung in der Kabinettsmeldung: sozial differenzierte Belastung. Geringverdiener-Haushalte werden bei 2,5 Prozent vom Brutto weniger belastet als bei einem Pauschalbeitrag.

Wann tritt das Gesetz in Kraft?

Der Bundestag berät das GKV-Beitragssatzstabilisierungsgesetz seit Mai 2026. Die 1. Lesung ist für den 11. Juni 2026 geplant, die Verabschiedung soll vor der Sommerpause erfolgen. Die ersten Maßnahmen treten am 1. Januar 2027 in Kraft. Die Familienversicherungs-Änderungen folgen am 1. Januar 2028.

-

BMG — Bundeskabinett beschließt GKV-Beitragssatzstabilisierungsgesetz (29.04.2026)

Kabinettsmeldung mit Übersicht der 14 Einzelmaßnahmen, darunter die Familienversicherungs-Reform mit 2,5 Prozent Zusatzbeitrag, fünf Ausnahmegruppen, Vergütungsobergrenzen, Krankenhausbudgets, Apothekenabschlag, Zuzahlungserhöhung.

→ bundesgesundheitsministerium.de/ministerium/meldungen/gkv-beitragssatzstabilisierungsgesetz-kabinett-29-04-26 -

BMG — FAQ zum GKV-Beitragssatzstabilisierungsgesetz

Detailfragen und Antworten zum Reformpaket: GKV-Defizit-Projektion (15 Mrd 2027 bis 40 Mrd 2030), Familienversicherungs-Reform mit 2,5 Prozent Zusatzbeitrag, Ausnahmegruppen, Zuzahlungserhöhung um 50 Prozent, Apothekenabschlag, Bundeszuschuss-Anpassung. Stand 30.04.2026.

→ bundesgesundheitsministerium.de/service/gesetze-und-verordnungen/guv-21-lp/gkv-beitragssatzstabilisierungsgesetz-faq -

FinanzKommission Gesundheit — Erster Bericht (30.03.2026)

483-seitiger Kommissionsbericht unter Vorsitz von Prof. Wolfgang Greiner (Universität Bielefeld). 66 Empfehlungen mit Sparvolumen 42,3 Mrd Euro für 2027 und 63,9 Mrd Euro für 2030. Enthält die Pauschalbeitrags-Variante (rund 225 Euro/Monat) für die Familienversicherungs-Reform.

→ bundesgesundheitsministerium.de/fileadmin/…/FinanzKommissionGesundheit_Erster_Bericht_20260330.pdf -

BMG — Ergebnisse der FinanzKommission Gesundheit (30.03.2026)

Pressemitteilung des BMG zur Übergabe des Ersten Berichts. Quantifiziert die GKV-Finanzlücke (über 15 Mrd Euro 2027, über 40 Mrd Euro 2030), kündigt zügige Gesetzgebung an und verweist auf den 2. Bericht im Dezember 2026 zu Strukturreformen.

→ bundesgesundheitsministerium.de/ministerium/meldungen/finanzkommission-gesundheit-ergebnisse-30-03-26 -

BMG — Referentenentwurf GKV-Beitragssatzstabilisierungsgesetz (16.04.2026)

Volltext des Referentenentwurfs vom Bundesministerium für Gesundheit, Grundlage des späteren Kabinettsbeschlusses vom 29.04.2026. Enthält die einkommensabhängige Variante des Zusatzbeitrags in der Familienversicherung sowie die Ausgestaltung der Ausnahmegruppen.

→ bundesgesundheitsministerium.de/fileadmin/…/RefE_BStabG_2026.pdf -

Deutscher Bundestag — Aktuelle Stunde zur beitragsfreien Familienkrankenversicherung, KW 13/2026

Plenardebatte vom 26.03.2026 zur Mitversicherung von Familienangehörigen in der GKV. Reaktionen aller Fraktionen auf die kolportierten Reformpläne, einschließlich der ursprünglich diskutierten Pauschalbeitrags-Variante von 225 Euro/Monat.

→ bundestag.de/dokumente/textarchiv/2026/kw13-de-aktuelle-stunde-familienversicherung-1157650 -

Deutsches Ärzteblatt — Bundeskabinett beschließt GKV-Beitragssatzstabilisierungsgesetz (29.04.2026)

Sekundärbericht zum Kabinettsbeschluss. Quantifiziert das Gesamteinsparvolumen mit 16,3 Mrd Euro für 2027, dokumentiert die Aussagen von Bundeskanzler Merz und Bundesgesundheitsministerin Warken zur sozialen Verträglichkeit der Reform.

→ aerzteblatt.de/news/bundeskabinett-beschliesst-gkv-beitragssatzstabilisierungsgesetz -

Deutsches Ärzteblatt — IGES-Institut prognostiziert für 2027 GKV-Finanzlücke von zwölf Milliarden Euro (26.01.2026)

Sekundärbericht zur IGES-Projektion im Auftrag der DAK-Gesundheit. Aufschlüsselung der 12-Milliarden-Lücke: 6,8 Mrd Mehrausgaben, 2,3 Mrd Wegfall Bundesdarlehen, 1,7 Mrd Auslaufen Sparmaßnahmen. Zusätzlich 5,5 Mrd Euro Mehrbelastung in der Pflegeversicherung.

→ aerzteblatt.de/news/iges-institut-prognostiziert-fur-2027-gkv-finanzlucke-von-zwolf-milliarden-euro -

BMG — Monatsstatistik der gesetzlichen Krankenversicherung über Mitglieder, Versicherte und Kranke (KM1, Januar bis Februar 2026, Stichtag 1. Februar 2026, PDF)

Amtliche GKV-Monatsstatistik mit Mitgliedern, mitversicherten Angehörigen und Krankenstand. Datenbasis für die im Artikel zitierten 15,7 Millionen Familienversicherten (davon 13,3 Millionen Kinder und 2,46 Millionen erwachsene Familienversicherte mit 87,6 Prozent Frauenanteil).

→ bundesgesundheitsministerium.de/…/KM1_Januar_bis_Februar_2026.pdf -

Bundesgesetzblatt — Sozialversicherungs-Rechengrößen-Verordnung 2026 (BGBl. I 2025 Nr. 278)

Rechtsverbindliche Verordnung des BMAS mit allen Rechengrößen der Sozialversicherung 2026. Grundlage für die Beitragsbemessungsgrenze KV (5.512,50 Euro/Monat, 66.150 Euro/Jahr), die als Deckel für den 2,5-Prozent-Zusatzbeitrag in der reformierten Familienversicherung fungiert.

→ recht.bund.de/bgbl/1/2025/278 -

SGB V §10 — Familienversicherung (Sozialgesetzbuch Fünftes Buch)

Geltende gesetzliche Grundlage der beitragsfreien Familienversicherung seit 1989. Definiert die Voraussetzungen für die Mitversicherung von Ehegatten, eingetragenen Lebenspartnern und Kindern, einschließlich der Einkommensgrenze von 565 Euro/Monat (603 Euro bei Minijob).

→ gesetze-im-internet.de/sgb_5/__10.html -

IMK / Hans-Böckler-Stiftung — Albrecht, Martin; Ochmann, Richard: Versicherungsfremde Leistungen in der GKV (IMK Study Nr. 102, Dezember 2025, PDF)

IGES-Studie im Auftrag des Instituts für Makroökonomie und Konjunkturforschung (IMK) der Hans-Böckler-Stiftung. Identifiziert versicherungsfremde Leistungen im Volumen von rund 58 Milliarden Euro pro Jahr; größter Posten der Familienversicherung Erwachsener: rund 11 Milliarden Euro Ehepartner-Mitversicherung (zusätzlich 24 Milliarden Euro Kinder-Mitversicherung). Liefert die Größenordnung der Familienversicherungs-Kosten in der GKV.

→ imk-boeckler.de/fpdf/HBS-009287/p_imk_study_102_2025.pdf -

IMF — Christiansen, Lone; Lin, Huidan; Pereira, Joana; Topalova, Petia; Turk, Rima: Individual Choice or Policies? Drivers of Female Employment in Europe (IMF Working Paper WP/16/49, März 2016, PDF)

IMF-Forschungspapier zu Treibern weiblicher Erwerbsbeteiligung in Europa. Identifiziert für Deutschland explizit das Ehegattensplitting und den Verlust der beitragsfreien Familienkrankenversicherung als zentrale Disincentives für Zweitverdiener. Verweist auf Bick/Fuchs-Schündeln (2015): Getrennte steuerliche Veranlagung würde die Erwerbsbeteiligung verheirateter Frauen um 16 Prozent steigern.

→ imf.org/external/pubs/ft/wp/2016/wp1649.pdf -

DIW Berlin / Bertelsmann Stiftung — Nach der Kinderphase: Ehegattensplitting bremst Beschäftigung von Frauen aus (05.03.2026)

Studie mit Vignetten-Experiment, 3.788 Frauen im Alter 45–66 Jahre, Befragung Juni/Juli 2025. Ergebnis: 50 Prozent der teilzeitbeschäftigten verheirateten Frauen berichten, dass mehr Arbeitszeit sich finanziell nicht lohnt. Reform des Ehegattensplittings würde rund 175.000 zusätzliche Vollzeit-Stellen ermöglichen.

→ bertelsmann-stiftung.de/de/themen/aktuelle-meldungen/2026/maerz/nach-kinderphase-ehegattensplitting-bremst-beschaeftigung-von-frauen-aus -

IGES Institut / DAK-Gesundheit — GKV-Finanzprojektion 2027 (26.01.2026)

Pressemitteilung der DAK-Gesundheit zur IGES-Projektion: Finanzlücke in der GKV von bis zu 12 Mrd Euro für 2027. DAK-Vorstand Andreas Storm fordert dreistufigen Stabilitätspakt. Aufschlüsselung der Lücke: 6,8 Mrd Ausgaben-Wachstum, 2,3 Mrd Wegfall Bundesdarlehen, 1,7 Mrd Wegfall Sparpaket, 1,0 Mrd Apotheken-Fixum.

→ dak.de/presse/bundesthemen/politik-unternehmensnachrichten/2027-droht-12-milliarden-luecke-in-der-gkv-dak-chef-storm-fordert-3-stufen-plan-fuer-stabile-kassenbeitraege -

Österreichische Gesundheitskasse (ÖGK) — Mitversicherung mit Zusatzbeitrag für Angehörige

Offizielle ÖGK-Information zum Zusatzbeitrag von 3,40 Prozent der Beitragsgrundlage für mitversicherte Ehegatten, eingetragene Partner und Lebensgefährten. Befreit sind unter anderem Kindererziehende, pflegende Angehörige sowie Härtefälle. Konstruktive Vergleichsbasis zur deutschen Reform 2028.

→ oegk.at (Mitversicherung Zusatzbeitrag) -

Bundesamt für Gesundheit (BAG) Schweiz — Prämien und Kosten: Antworten auf häufige Fragen (Krankenkassenprämien 2026)

Offizielle BAG-Information zu den schweizerischen Krankenkassenprämien 2026: Durchschnittsprämie 393,30 Franken pro Monat (+4,4 Prozent), Erwachsenenprämie 465,30 Franken. Belegt die im Artikel genannte Größenordnung der Schweizer Kopfprämie. Eigene Familienversicherung im Schweizer System konzeptionell nicht vorgesehen: jeder Erwachsene zahlt Kopfprämie.

→ bag.admin.ch/de/praemien-und-kosten-antworten-auf-haeufige-fragen -

Rijksoverheid Niederlande — Zorgverzekeringswet (Zvw, in Kraft 01.01.2006)

Volltext des niederländischen Krankenversicherungsgesetzes auf wetten.overheid.nl, Fassung vom 01.01.2026. Mit Inkrafttreten 2006 wurde die geteilte Versicherungssystem-Struktur (Ziekenfonds/private Versicherung) zugunsten einer einheitlichen Pflicht-Basisversicherung mit Kopfprämie für jeden Erwachsenen abgeschafft.

→ wetten.overheid.nl/BWBR0018450 -

CBS Niederlande — Arbeidsparticipatie naar leeftijd en geslacht

Dashboard des Centraal Bureau voor de Statistiek mit Zeitreihe der niederländischen Erwerbsbeteiligung 2013 bis Q1/2026. Datenbasis für die im Artikel genannte Zunahme der Frauen-Erwerbsquote (Q1/2026: 69,0 Prozent vs. 76,9 Prozent Männer; durchschnittliche Wochenstunden Frauen 25,3 Q1/2014 auf 27,8 Q1/2024).

→ cbs.nl/nl-nl/visualisaties/dashboard-arbeidsmarkt/werkenden/arbeidsparticipatie-naar-leeftijd-en-geslacht -

Assurance Maladie Frankreich (Ameli) — La protection universelle maladie (PUMa)

Offizielle Erläuterung zur Loi PUMa (etabliert durch die Loi de Financement de la Sécurité Sociale 2016, Artikel 59). Seit 01.01.2016 individuelle Krankenversicherung für jede in Frankreich stabil ansässige oder erwerbstätige Person, schrittweise Abschaffung des Status „ayant droit" (Mitversicherung Erwachsener). Stand der Seite: 12.01.2026.

→ ameli.fr/assure/droits-demarches/principes/protection-universelle-maladie -

BMG — Diese Reform ist das Gegenteil von einseitig (Interview Bundesgesundheitsministerin Warken, 18.04.2026)

Interview-Veröffentlichung des BMG mit Bundesgesundheitsministerin Nina Warken zur Begründung der einkommensabhängigen Variante des Zusatzbeitrags in der Familienversicherung statt Pauschalbeitrag. Argumentationslinie: rund drei Viertel der Einsparungen kämen aus Vergütungsbegrenzungen bei Leistungserbringern, nicht aus Zusatzbelastungen für Versicherte.

→ bundesgesundheitsministerium.de/ministerium/meldungen/rnd-17-04-2026 -

BDA — Bundesvereinigung der Deutschen Arbeitgeberverbände, Reformpapier „Zukunft der Sozialversicherungen" (März/Oktober 2025)

Positionspapier der Arbeitgeber zu strukturellen Reformen der Sozialversicherungen. Enthält die Schätzung von rund 2,8 Milliarden Euro jährlichen Mehreinnahmen aus einer Pauschalbeitrags-Variante für die Familienversicherung von Ehepartnern, später aufgegriffen in der politischen Debatte vor der FinanzKommission Gesundheit. Erstmals breit zitiert in der Frankfurter Allgemeinen Zeitung am 29.10.2025.

→ arbeitgeber.de/wp-content/uploads/2025/03/bda-arbeitgeber-broschuere-zukunft_der_sozialversicherungen-2025.pdf