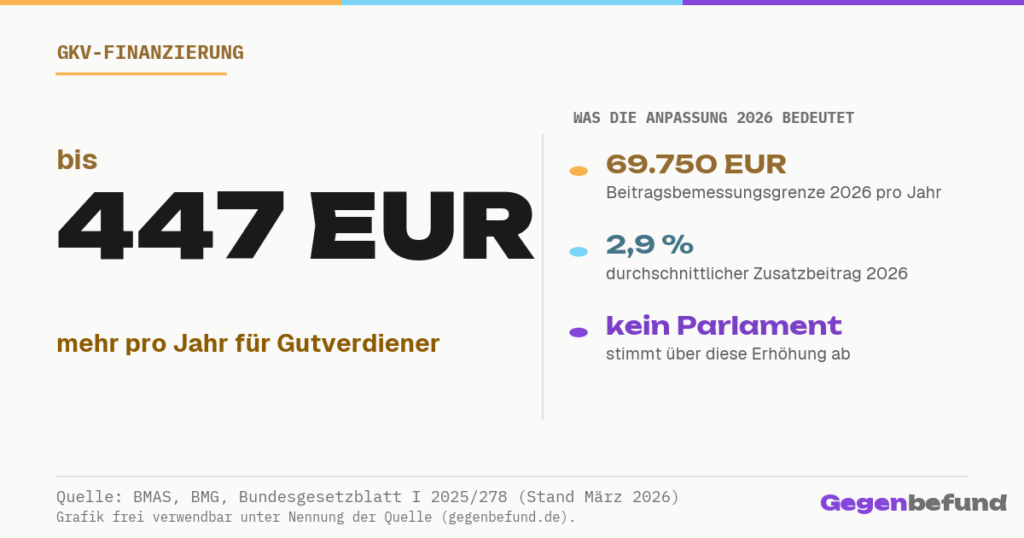

Beitragsbemessungsgrenze 2026: Die Kurzantwort

Die Beitragsbemessungsgrenze 2026 steigt auf 69.750 Euro pro Jahr (5.812,50 Euro monatlich). Zusammen mit dem um 0,4 Prozentpunkte höheren Zusatzbeitrag ergibt sich für Arbeitnehmer an der Grenze eine Mehrbelastung von bis zu 447 Euro jährlich.[1][2] Ohne dass der Bundestag je darüber abstimmt.

Aber diese Zahl allein verrät nicht, was Sie persönlich zahlen. Denn ob Sie 72 Euro mehr zahlen oder 447 Euro, hängt davon ab, in welche von drei Gruppen Ihr Gehalt fällt. Und eine dieser Gruppen wird doppelt belastet.

+447 Euro im Jahr, ohne Parlamentsbeschluss: Was sich 2026 auf Ihrer Abrechnung ändert

Zum 1. Januar 2026 passieren zwei Dinge gleichzeitig. Erstens: Die Obergrenze, bis zu der Ihr Gehalt für den Krankenkassenbeitrag herangezogen wird, steigt von 5.512,50 Euro auf 5.812,50 Euro im Monat.[1] Zweitens: Der Beitragssatz selbst steigt, weil der durchschnittliche Zusatzbeitrag von 2,5 auf 2,9 Prozent klettert.[2]

2027 kommt eine weitere, außerplanmäßige Anhebung um 300 Euro im Monat dazu. Sie ist Teil eines größeren Pakets: der GKV-Reform 2026, die auch Zuzahlungen und den Zahnersatz-Zuschuss betrifft.

Beide Effekte zusammen treiben den maximalen Arbeitnehmerbeitrag zur Krankenversicherung auf 508,59 Euro im Monat.[9] Das sind 17 Euro pro Tag. Jeden Tag, auch wenn Sie kerngesund sind.

Diesen Doppeleffekt spürt jeder anders. Wer unter 5.512 Euro brutto verdient, zahlt nur wegen des höheren Zusatzbeitrags mehr: Zwischen 6 und 11 Euro im Monat. Wer zwischen 5.512 und 5.812 Euro liegt, bekommt den vollen Doppelschlag: Höherer Satz auf eine höhere Bemessungsgrundlage. Und wer über 5.812 Euro verdient, zahlt einheitlich 37,27 Euro mehr pro Monat, egal ob das Bruttogehalt 6.000 oder 60.000 Euro beträgt.[1]

Dieser Mechanismus hat einen Namen, den die meisten erst nachschlagen müssen: Beitragsbemessungsgrenze. Sie legt fest, bis zu welchem Einkommen Krankenkassenbeiträge erhoben werden. Jeder Euro darüber bleibt beitragsfrei. Das klingt technisch. Die Auswirkung ist es nicht. Was genau dieser Automatismus für Ihren GKV-Beitrag 2026 bedeutet, hängt vom Zusammenspiel beider Faktoren ab: der neuen Grenze und dem neuen Satz.

Wie viel genau bei Ihrem Gehalt? Das können Sie jetzt selbst prüfen.

Stellen Sie den Regler auf Ihr Gehalt

Der Effekt der neuen Beitragsbemessungsgrenze trifft drei Gruppen unterschiedlich hart.

Gruppe 1: Unter der alten Grenze (unter 5.512 Euro brutto). Hier wirkt nur der höhere Zusatzbeitrag. Ihr beitragspflichtiges Einkommen bleibt gleich, nur der Prozentsatz darauf steigt um 0,2 Punkte (Arbeitnehmeranteil). Bei 3.000 Euro brutto sind das 6 Euro mehr im Monat, bei 5.000 Euro sind es 10 Euro.[1]

Gruppe 2: Zwischen alter und neuer Grenze (5.512 bis 5.812 Euro). Der Doppelschlag. Auf Ihr Gehalt wird gleichzeitig ein höherer Prozentsatz angewendet, und die Basis, auf die dieser Prozentsatz wirkt, wächst ebenfalls. Je näher Ihr Gehalt an 5.812 Euro liegt, desto stärker trifft Sie dieser Effekt.

Gruppe 3: Über der neuen Grenze (ab 5.812 Euro). Einheitlich 37,27 Euro mehr pro Monat. Das ist die maximale GKV-Mehrbelastung 2026. Bei 6.000 Euro brutto genauso wie bei 20.000 Euro.[1][2]

Hochgerechnet auf ein Arbeitsleben wird aus der monatlichen Zahl eine beachtliche Summe. 447 Euro pro Jahr (berechnet mit dem durchschnittlichen Zusatzbeitrag von 2,9 Prozent; je nach Kasse kann die tatsächliche Mehrbelastung abweichen), multipliziert mit 40 Berufsjahren, ergibt knapp 18.000 Euro Mehrbelastung. Allein durch die Anpassung eines einzigen Jahres. Das ist ein gebrauchter Kleinwagen.[1]

18.000 Euro Mehrbelastung über ein Arbeitsleben. Durch eine Verordnung, über die kein Wähler je abstimmt.

Die Zahl +447 Euro klingt gleich für alle Gutverdiener. Aber prozentual ist sie es nicht. Und das ist gewollt.

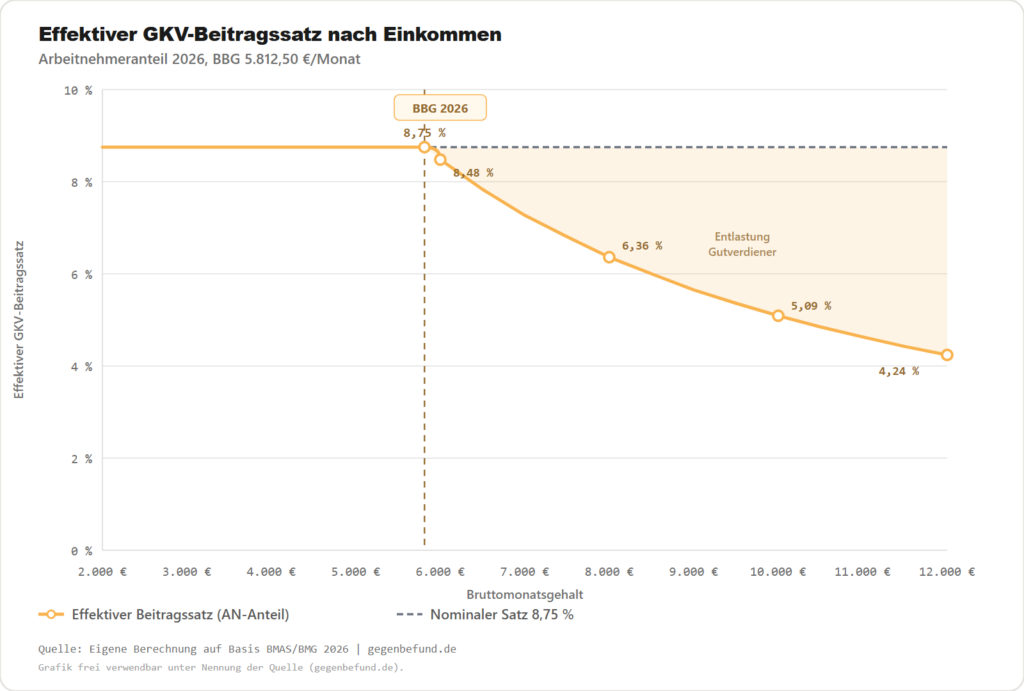

Wer 10.000 Euro verdient, zahlt 42 Prozent weniger als der lineare Satz

Stellen Sie sich zwei Kolleginnen vor. Julia verdient 5.000 Euro brutto, Sandra 10.000 Euro. Julia zahlt 8,75 Prozent ihres Bruttogehalts als GKV-Beitrag (Arbeitnehmeranteil). Sandra zahlt nur 5,09 Prozent. Gleiche Kasse. Gleiche Leistungen. Gleicher Anspruch.[1]

Der Grund: Ab 5.812,50 Euro fällt auf jeden weiteren Euro kein Beitrag mehr an. Je höher das Einkommen über dieser Grenze liegt, desto niedriger wird der tatsächliche Beitragssatz. Gemessen am nominalen Satz von 8,75 Prozent zahlt Sandra bei 10.000 Euro brutto 366 Euro weniger pro Monat als bei linearer Erhebung. Das entspricht einem Vorteil von knapp 42 Prozent.[1] Das ist keine Panne. Es ist politische Konstruktion.

Dass Gutverdiener prozentual weniger zahlen, ist politisch gewollt. Aber warum genau bei 5.812,50 Euro? Und wer hat das entschieden? Niemand. Es ist ein Automatismus.

Kein Parlament stimmt ab: Wie die BBG jedes Jahr automatisch steigt

Es gibt eine Formel in einem Gesetz, das die meisten Deutschen nicht kennen. Diese Formel bestimmt jedes Jahr automatisch, wie viel von Ihrem Gehalt maximal für Krankenkassenbeiträge herangezogen wird. Der Gesetzgeber hat sie einmal beschlossen. Seitdem läuft sie auf Autopilot.[5]

Die Formel funktioniert so: Das Statistische Bundesamt ermittelt, wie viel alle Arbeitnehmer im Schnitt verdienten. Daraus errechnet das Bundesarbeitsministerium die neue Grenze. Das Kabinett beschließt im Oktober eine Verordnung. Der Bundesrat stimmt im November zu. Im Dezember steht die Zahl im Bundesgesetzblatt. Am 1. Januar greift sie.[3][5]

Kein Parlamentarier stimmt ab. Kein Bürger wird gefragt. In 23 Jahren hat der Bundesrat die Verordnung nie abgelehnt.

Dazu kommt ein Zeitverzug, der das Ganze noch undurchsichtiger macht: Die Lohndaten von 2024 bestimmen Ihre BBG 2026.[5] Sie zahlen heute für die Lohnentwicklung von vorgestern.

Die gesetzliche Grundlage findet sich in § 159 des Sechsten Sozialgesetzbuches und § 6 Absatz 7 des Fünften Sozialgesetzbuches.[5] Die jährliche Anpassung erfolgt im Verhältnis der Bruttolöhne und Gehälter je Arbeitnehmer. Das klingt nach einer neutralen Formel. Aber jede Formel enthält eine politische Entscheidung: Welche Größe sie verfolgt, was sie ein- und ausschließt, und wo der Rundungsfaktor die Grenze nach oben drückt.

MYTHOS: „Die Beitragsbemessungsgrenze steigt wegen der Inflation."

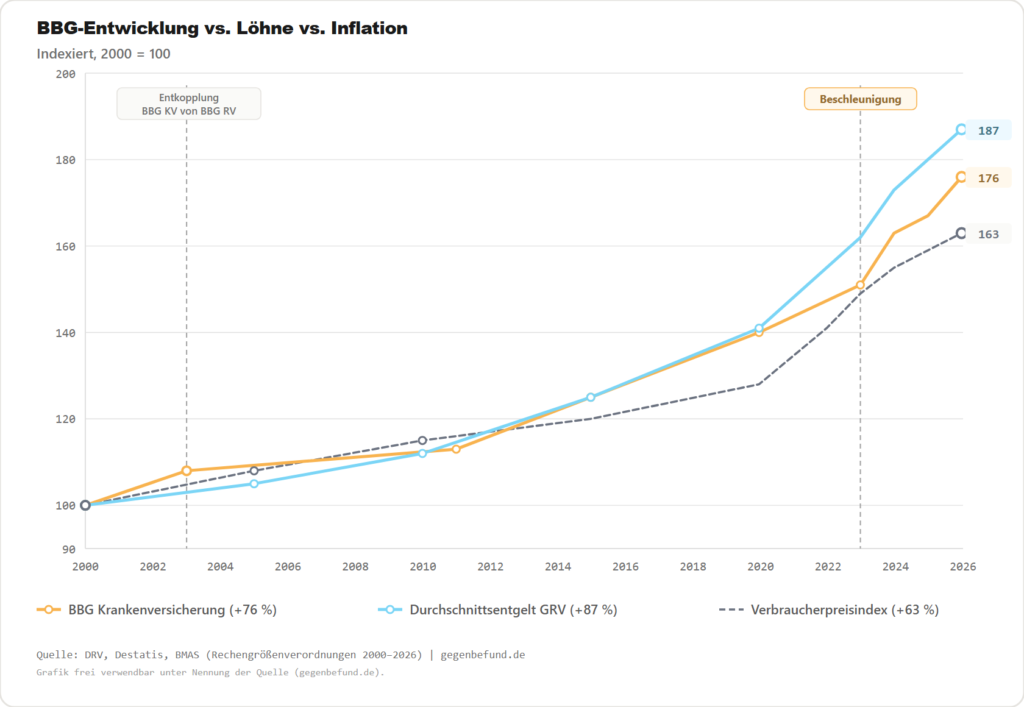

FAKT: Die BBG folgt den Löhnen, nicht den Preisen. Seit 2000 stiegen die Löhne um 87 Prozent, die Inflation um 63 Prozent, die BBG um 76 Prozent.[5][6] Was die BBG teuer macht, ist nicht die Grenze selbst. Es ist der Beitragssatz, der gleichzeitig steigt.

Quelle: DRV, Destatis, BMAS (Rechengrößenverordnungen 2000–2026)

76 Prozent in 26 Jahren: Wie sich die BBG im Vergleich zu Löhnen und Inflation entwickelt hat

Im Jahr 2000 lag die Beitragsbemessungsgrenze bei 39.572 Euro. 2026 bei 69.750 Euro. Ein Plus von 76 Prozent. In derselben Zeit stiegen die Durchschnittslöhne um 87 Prozent, die Verbraucherpreise um 63 Prozent.[5][6] Die BBG wächst also langsamer als die Löhne.

Warum fühlt es sich trotzdem teurer an? Weil nicht nur die Grenze steigt, sondern auch der Satz darauf. 2015 zahlten Sie auf jeden beitragspflichtigen Euro einen Gesamtsatz von 15,5 Prozent (allgemeiner Satz plus 0,9 Prozent durchschnittlicher Zusatzbeitrag). 2026 sind es 17,5 Prozent.[2][9] Der Gesamtsatz ist in elf Jahren um fast 13 Prozent gestiegen.

Drei Wendepunkte stechen in der Zeitreihe hervor. 2003 entkoppelte die rot-grüne Bundesregierung die BBG der Krankenversicherung von der Rentenversicherung und setzte einen niedrigeren Ausgangswert fest.[5] 2011 sank die BBG zum einzigen Mal in ihrer Geschichte: von 45.000 auf 44.550 Euro, als Folge der Finanzkrise. Und zwischen 2022 und 2026 schnellte sie um gut 20 Prozent nach oben, von 58.050 auf 69.750 Euro.[1] Eine Beschleunigung, die es in dieser Form noch nie gab.

Deutschland hat also eine der am stärksten steigenden Bemessungsgrenzen Europas. Gleichzeitig liegt die Grenze selbst am niedrigsten unter vergleichbaren Ländern. Wie passt das zusammen?

Österreichs Obergrenze liegt 20 Prozent höher. Die Beiträge sind niedriger.

300 Kilometer südlich von München beginnt ein Land mit einem ähnlichen Gesundheitssystem wie dem deutschen. Pflichtversicherung, Arbeitgeber-Arbeitnehmer-Teilung, Selbstverwaltung. Nur die Obergrenze liegt bei 83.160 Euro im Jahr. Und der Beitragssatz bei 7,65 Prozent.

| Land | Obergrenze (€/Jahr) | KV-Beitragssatz | Besonderheit |

|---|---|---|---|

| Deutschland | 69.750 | 17,5 % (inkl. Zusatzbeitrag) | Duales System GKV/PKV |

| Niederlande | ~79.409 | 6,10 % AG + Kopfprämie | Private Pflichtversicherung |

| Österreich | ~83.160 | ~7,65 % | Eine Obergrenze für alle SV-Zweige |

| Frankreich | keine (für KV) | 13 % AG + 9,2 % CSG | Beitrag auf Gesamteinkommen |

| Schweiz | keine | Kopfpauschale ~465 CHF | Sozialer Ausgleich über Steuern |

Die deutsche Obergrenze liegt nominal am niedrigsten aller vergleichbaren Systeme. Gleichzeitig ist der Beitragssatz am höchsten.

Was würde passieren, wenn Deutschland seine Grenze auf das Niveau der Rentenversicherung anhöbe (8.450 Euro monatlich, ähnlich dem österreichischen Modell)? Das Institut der deutschen Wirtschaft hat es durchgerechnet: Rund 18 Milliarden Euro Mehreinnahmen brutto.[7] Aber fast die Hälfte davon träfe die Arbeitgeber als höhere Lohnnebenkosten (11 Milliarden Euro), und 4,7 Milliarden Euro gingen dem Fiskus als Steuerausfälle verloren.

Die FinanzKommission Gesundheit, im September 2025 von Gesundheitsministerin Nina Warken eingesetzt, soll bis März 2026 erste Empfehlungen zur Beitragsstabilisierung vorlegen.[4] Der Koalitionsvertrag von CDU/CSU und SPD enthält keine Festlegung zur BBG.

Die verfassungsrechtliche Grenze hat das Bundesverfassungsgericht in einem Satz gezogen: Wo ein Beitrag bei gleichen Leistungen zur unbegrenzten Zahlungspflicht wird, wird er zur Steuer.[8] Die Frage ist nicht, ob eine Obergrenze richtig oder falsch ist. Die Frage ist, wo man sie setzt.

Was die neue BBG für Ihr Gehalt, Ihre Kasse und Ihre Optionen bedeutet

Ebene 1: Ihr Geldbeutel

Unter der BBG zahlen Sie wenige Euro mehr im Monat. In der Doppeleffekt-Zone (5.512 bis 5.812 Euro) trifft Sie beides gleichzeitig: Höherer Satz und höhere Bemessungsgrundlage, bis zu 37 Euro zusätzlich. Über der BBG sind es einheitlich 37,27 Euro.[1][2]

Aber die Krankenversicherung ist nur ein Teil der Rechnung. Der Gesamtsozialversicherungsbeitrag (Kranken-, Pflege-, Renten- und Arbeitslosenversicherung zusammen) liegt 2026 bei 42,3 Prozent und steuert auf 50 Prozent zu.[9] Bei einem Durchschnittsverdiener gehen jeden Monat rund 1.800 Euro an die Sozialversicherung. Arbeitnehmer- und Arbeitgeberanteil zusammen.

Ebene 2: Ihre Handlungsmöglichkeiten

Was Sie tun können

Vergleichen Sie den Zusatzbeitrag Ihrer Kasse. Der Unterschied zwischen der günstigsten und der teuersten Kasse beträgt über 300 Euro im Jahr bei identischem Leistungsanspruch. Das Sonderkündigungsrecht greift bei jeder Beitragserhöhung.

Ebene 3: Die Einordnung

Die BBG-Anpassung ist kein Naturgesetz. Sie ist eine politische Entscheidung per Verordnung. Wer sie ändern will, muss erst verstehen, wie sie funktioniert. Und wer sie versteht, erkennt: Deutschland zahlt Premiumpreise für durchschnittliche Ergebnisse. Die Art, wie diese Preise berechnet werden, ist Teil des Problems.

Fazit: Die Steuererhöhung, die keiner so nennt

Die BBG-Anpassung trifft Gutverdiener mit bis zu 447 Euro im Jahr, entlastet Spitzenverdiener prozentual umso stärker und passiert ohne eine einzige Parlamentsdebatte. Gleichzeitig liegt Deutschlands Obergrenze am niedrigsten aller vergleichbaren Länder. Der Mechanismus ist kein Naturgesetz. Er ist eine politische Entscheidung. Und Entscheidungen kann man ändern.

Häufige Fragen zur Beitragsbemessungsgrenze

Was ist die Beitragsbemessungsgrenze, einfach erklärt?

Die Beitragsbemessungsgrenze ist die Einkommensgrenze, bis zu der Krankenkassenbeiträge berechnet werden. Auf jeden Euro Ihres Gehalts bis zu dieser Grenze zahlen Sie den vollen GKV-Beitragssatz. Auf jeden Euro darüber zahlen Sie nichts. Die BBG begrenzt also, wie viel maximal von Ihrem Gehalt für die Krankenkasse abgezogen wird.[1]

Wie hoch ist die Beitragsbemessungsgrenze 2026?

Was ist der Unterschied zwischen Beitragsbemessungsgrenze und Versicherungspflichtgrenze?

Die BBG bestimmt, wie viel Sie an die Krankenkasse zahlen. Die Versicherungspflichtgrenze (Jahresarbeitsentgeltgrenze, kurz JAEG) bestimmt, ob Sie in der gesetzlichen Krankenversicherung (GKV) pflichtversichert sind oder zur privaten Krankenversicherung wechseln dürfen. Die JAEG liegt 2026 bei 77.400 Euro und damit 7.650 Euro über der BBG. Bis 2002 waren beide identisch, seitdem sind sie entkoppelt.[1][8]

Warum steigt die BBG jedes Jahr?

Die BBG ist an die Lohnentwicklung aller Arbeitnehmer gekoppelt. Steigen die Durchschnittslöhne, steigt automatisch auch die Grenze. Das regelt § 159 SGB VI per Formel. Das Bundesarbeitsministerium erlässt dazu jedes Jahr eine Verordnung, der Bundesrat stimmt zu. Eine Parlamentsdebatte findet nicht statt.[5]

Wie wird der GKV-Höchstbeitrag 2026 berechnet?

Der Höchstbeitrag ergibt sich aus der BBG multipliziert mit dem halben Gesamtbeitragssatz (Arbeitnehmeranteil): 5.812,50 Euro × 8,75 Prozent = 508,59 Euro pro Monat. Hinzu kommt der Arbeitgeberbeitrag in gleicher Höhe, sodass der Gesamtbeitrag bei 1.017,19 Euro pro Monat liegt. Im Jahr sind das über 12.000 Euro.[1][9]

Was passiert mit meinem Beitrag, wenn ich über der BBG verdiene?

Auf Gehalt oberhalb der BBG fällt kein Krankenkassenbeitrag an. Bei 5.812,50 Euro endet die Beitragspflicht. Ob Sie 6.000 oder 60.000 Euro brutto verdienen: Der Arbeitnehmeranteil zur Krankenversicherung beträgt maximal 508,59 Euro im Monat. Für Renten- und Arbeitslosenversicherung gilt eine eigene, höhere Grenze (8.450 Euro).[1]

Gilt die BBG auch für Selbstständige und freiwillig Versicherte?

Ja. Freiwillig GKV-Versicherte (Selbstständige, Arbeitnehmer über der Versicherungspflichtgrenze, die in der GKV bleiben) zahlen ebenfalls maximal den Höchstbeitrag. Ihre Beitragsbemessungsgrundlage richtet sich nach dem Gesamteinkommen, ist aber nach oben durch dieselbe BBG gedeckelt. Rund 6,2 Millionen Menschen in Deutschland sind freiwillig gesetzlich versichert.[9]

Quellen

-

BMAS — Verordnung über die Sozialversicherungsrechengrößen 2026

Beitragsbemessungsgrenze KV/PV (69.750 €/Jahr, 5.812,50 €/Monat), Jahresarbeitsentgeltgrenze (77.400 €), BBG RV (101.400 €), Bezugsgröße. Amtliche Rechengrößen für alle Sozialversicherungszweige.

→ bmas.de/…/sozialversicherungs-rechengroessenverordnung-2026 -

BMG — Bekanntmachung des durchschnittlichen Zusatzbeitragssatzes 2026

Festsetzung des durchschnittlichen Zusatzbeitragssatzes auf 2,9 % (Anstieg von 2,5 % in 2025). Veröffentlicht im Bundesanzeiger am 07.11.2025.

→ bundesgesundheitsministerium.de/beitraege -

Bundesgesetzblatt — Sozialversicherungsrechengrößen-Verordnung 2026 (BGBl. I 2025/278)

Rechtsverbindliche Verordnung mit allen Rechengrößen der Sozialversicherung für das Kalenderjahr 2026. Grundlage für BBG KV, BBG RV und JAEG.

→ recht.bund.de/bgbl/1/2025/278 -

Bundesregierung — Beitragsbemessungsgrenzen 2026 und FinanzKommission Gesundheit

Kabinettsbeschluss zu den Sozialversicherungsrechengrößen 2026. Einsetzung der FinanzKommission Gesundheit durch Bundesgesundheitsministerin Nina Warken im September 2025, erste Empfehlungen bis März 2026.

→ bundesregierung.de/breg-de/aktuelles/beitragsgemessungsgrenzen-2386514 -

Deutsche Rentenversicherung — Rechengrößen und Durchschnittsentgelt (§ 159 SGB VI)

Historische Entwicklung der Beitragsbemessungsgrenzen, Durchschnittsentgelte und Bezugsgrößen 2000–2026. Gesetzliche Grundlage der Fortschreibungsformel (§ 159 SGB VI, § 6 Abs. 7 SGB V).

→ deutsche-rentenversicherung.de/…/rv_in_zahlen.pdf -

Destatis — Verbraucherpreisindex für Deutschland (2000–2026)

Zeitreihe des Verbraucherpreisindex (VPI, Basisjahr 2020 = 100). Grundlage für den Inflationsvergleich: +63 % seit 2000.

→ destatis.de/DE/Themen/Wirtschaft/Preise/Verbraucherpreisindex/_inhalt.html -

IW Köln — Pimpertz, Jochen; Stockhausen, Maximilian: Beitragslast steigt mit der Bemessungsgrenze (IW-Kurzbericht Nr. 39, 2023)

Modellrechnung zur Anhebung der BBG KV auf das Niveau der BBG RV: ca. 18 Mrd. € Mehreinnahmen brutto, davon 11 Mrd. € Arbeitgeber-Mehrbelastung und 4,7 Mrd. € Steuerausfälle.

→ iwkoeln.de/studien/jochen-pimpertz-maximilian-stockhausen-beitragslast-steigt-mit-der-bemessungsgrenze.html -

PKV-Verband — Stellungnahme zum Referentenentwurf der Sozialversicherungsrechengrößen-Verordnung 2026

Einordnung der Beitragsbemessungsgrenze und Versicherungspflichtgrenze 2026. Historische Entwicklung der Differenz zwischen BBG und JAEG seit 2002 (2026: 7.650 €). Kritik an der wachsenden Wechselbarriere zur PKV.

→ pkv.de/positionen/…/sozialversicherungsrechengroessen-verordnung-2026 -

GKV-Spitzenverband — Faktenblatt: Kennzahlen der gesetzlichen Krankenversicherung (Stand 01.01.2026)

Gesamtbeitragssatz 17,5 % (14,6 % allgemeiner Satz + 2,9 % durchschnittlicher Zusatzbeitrag), GKV-Höchstbeitrag (508,59 € AN-Anteil / 1.017,19 € gesamt), Gesamtsozialversicherungsbeitrag 42,3 %, Zahl der freiwillig Versicherten (6,2 Mio.).

→ gkv-spitzenverband.de/gkv_spitzenverband/presse/zahlen_und_grafiken/zahlen_und_grafiken.jsp