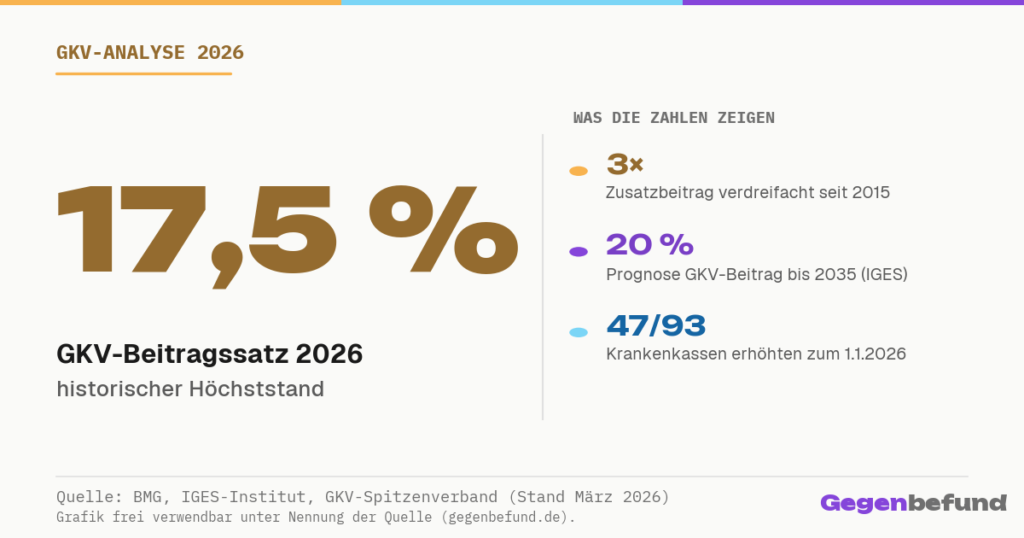

Von 14,9 % auf 17,5 % in 16 Jahren.[18] Und laut IGES-Prognose auf 20 % bis 2035.[7] Der Krankenkassenbeitrag steigt nicht, weil die Kassen schlecht wirtschaften. Er steigt, weil das System so gebaut ist.

Der Krankenkassenbeitrag erreicht 2026 mit durchschnittlich 17,5 Prozent des Bruttoeinkommens einen historischen Höchststand.[3] Der Zusatzbeitrag hat sich seit 2015 von 0,9 auf 2,9 Prozent verdreifacht.[18] Die Ursache ist keine Misswirtschaft, sondern eine strukturelle Lücke: Die Ausgaben der gesetzlichen Krankenversicherung wachsen mit sieben bis acht Prozent pro Jahr doppelt so schnell wie die Einnahmen.[1]

Was die Politik gegen diesen Anstieg unternimmt, steht jetzt im Gesetz: Die GKV-Reform 2026 soll genau diesen Zusatzbeitrag stabil halten und verteilt die Last dafür neu.

Dieser Artikel ordnet die Erhöhung ein. Mit Daten des Bundesgesundheitsministeriums, des Bundesrechnungshofs und des IGES-Instituts zeigen wir, warum 17,5 Prozent erst der Anfang sind.

So hat sich der Krankenkassenbeitrag seit 2010 entwickelt

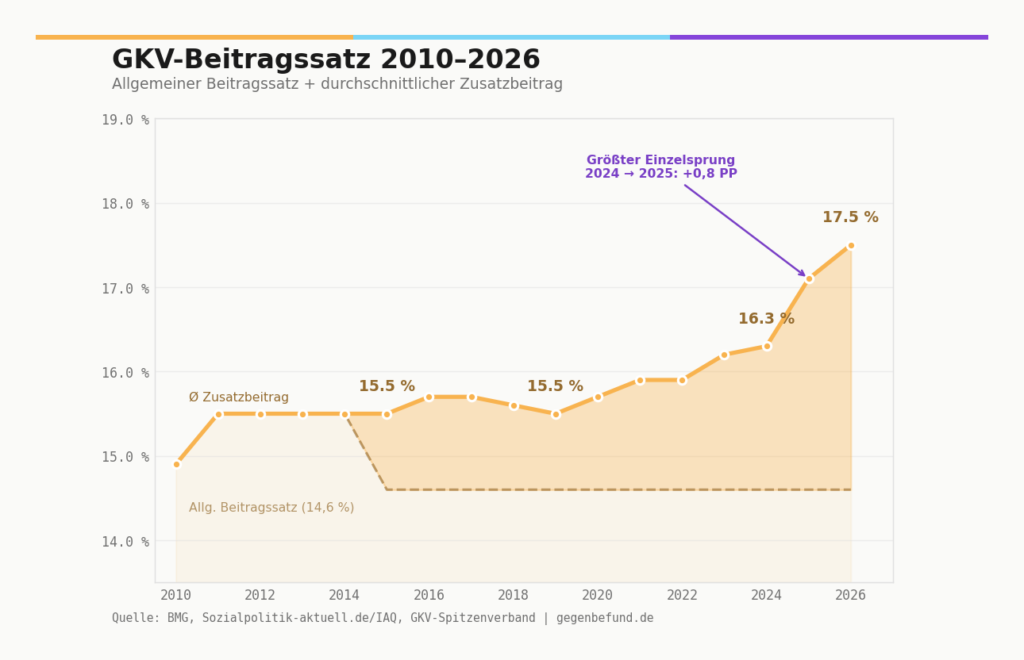

Das GKV-Beitragssystem hat sich seit 2009 dreimal grundlegend verändert. Erst kam der Gesundheitsfonds mit pauschalen Zusatzbeiträgen in Euro. Ab 2015 wurden diese durch prozentuale Zusatzbeiträge ersetzt, die zunächst allein die Arbeitnehmer trugen. Seit 2019 gilt die paritätische Finanzierung: Arbeitgeber und Arbeitnehmer teilen den Zusatzbeitrag hälftig.[18]

Eine Konstante zieht sich durch alle drei Phasen: Der allgemeine Beitragssatz von 14,6 Prozent ist seit 2015 eingefroren.[13] Die gesamte Kostendynamik läuft über den Zusatzbeitrag. Er hat sich in elf Jahren verdreifacht.[18]

| Jahr | Allg. Beitragssatz | Ø Zusatzbeitrag | Gesamtbeitrag |

|---|---|---|---|

| 2010 | 14,9 % | (pauschaler ZB) | 14,9 % + pauschal |

| 2015 | 14,6 % | 0,9 % | 15,5 % |

| 2016 | 14,6 % | 1,1 % | 15,7 % |

| 2017 | 14,6 % | 1,1 % | 15,7 % |

| 2018 | 14,6 % | 1,0 % | 15,6 % |

| 2019 | 14,6 % | 0,9 % | 15,5 % |

| 2020 | 14,6 % | 1,1 % | 15,7 % |

| 2021 | 14,6 % | 1,3 % | 15,9 % |

| 2022 | 14,6 % | 1,3 % | 15,9 % |

| 2023 | 14,6 % | 1,6 % | 16,2 % |

| 2024 | 14,6 % | 1,7 % | 16,3 % |

| 2025 | 14,6 % | 2,5 % | 17,1 % |

| 2026 | 14,6 % | 2,9 % | 17,5 % |

Quelle: BMG[3]; Sozialpolitik-aktuell.de/IAQ[18]; GKV-Spitzenverband[13]. Eigene Darstellung.

Der größte Einzelsprung fiel auf den Jahreswechsel 2024/2025: plus 0,8 Prozentpunkte in einem einzigen Schritt.[18] Für eine Versicherte mit 4.000 Euro Bruttogehalt bedeutete allein diese Erhöhung rund 32 Euro mehr pro Monat, hälftig geteilt zwischen Arbeitgeberin und Arbeitnehmerin. Für Gutverdiener kommt ein zweiter Effekt hinzu: Die Beitragsbemessungsgrenze steigt 2026 ebenfalls, sodass ein größerer Teil ihres Gehalts beitragspflichtig wird.

Was Ihre Kasse 2026 wirklich kostet: die Zusatzbeiträge im Überblick

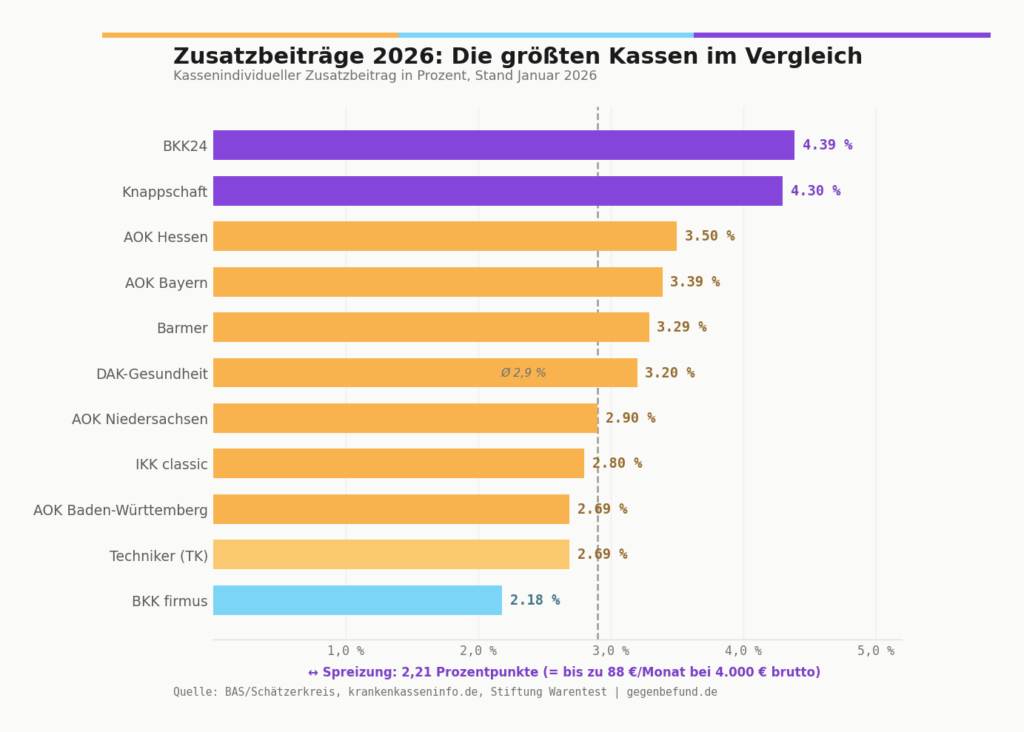

Der Schätzerkreis aus Bundesamt für Soziale Sicherung, BMG und GKV-Spitzenverband empfahl im Oktober 2025 einen durchschnittlichen Zusatzbeitrag von 2,9 Prozent für 2026.[4] Doch der tatsächlich erhobene Durchschnitt liegt höher: zwischen 3,1 und 3,4 Prozent.[19] Der Grund ist simpel. Viele Kassen müssen ihre Finanzreserven auffüllen, die unter das gesetzliche Minimum gefallen sind.[5]

47 von 93 gesetzlichen Krankenkassen erhöhten zum 1. Januar 2026 ihren Zusatzbeitrag.[19] Die stärksten Steigerungen trafen Versicherte der AOK Hessen (plus 0,49 Prozentpunkte), der DAK und der hkk (jeweils plus 0,40 Prozentpunkte).[19] Auch die Techniker Krankenkasse, lange als Preisführerin unter den Großkassen bekannt, hatte ihren Zusatzbeitrag bereits 2025 von 1,20 auf 2,45 Prozent mehr als verdoppelt.[20]

Die Spreizung zwischen günstigster und teuerster Kasse beträgt 2,21 Prozentpunkte: Die BKK firmus verlangt 2,18 Prozent Zusatzbeitrag, die BKK24 liegt bei 4,39 Prozent.[19] Was das konkret bedeutet: Bei einem Bruttogehalt von 4.000 Euro ergibt sich ein monatlicher Unterschied von rund 88 Euro (Arbeitgeber- und Arbeitnehmeranteil zusammen). Ein Kassenwechsel kann sich also lohnen. Das Wechselrecht besteht nach zwölf Monaten Bindungsfrist, und die Leistungen unterscheiden sich zwischen den Kassen nur marginal.[21]

Warum der Beitrag steigt: die drei Kostentreiber hinter der Erhöhung

Die Beitragserhöhung hat kein einzelnes Ereignis als Ursache. Sie ist das Resultat von drei strukturellen Kräften, die gleichzeitig wirken und sich gegenseitig verstärken.

Krankenhausbehandlung: 102 Milliarden Euro und kein Plateau in Sicht

Der größte Ausgabenblock der GKV ist die Krankenhausbehandlung. 2024 erreichte er 102,2 Milliarden Euro: ein Plus von 8,7 Prozent gegenüber dem Vorjahr.[1] Das sind 32,6 Prozent aller Leistungsausgaben.[1] Pro Versichertem bedeutet das rund 1.380 Euro im Jahr, allein für stationäre Behandlungen.

Die Dynamik hält an. Im ersten bis dritten Quartal 2025 stiegen die Krankenhausausgaben um weitere 9,9 Prozent.[2] Der Treiber ist vor allem das Personal: Tarifsteigerungen und gesetzliche Pflegepersonaluntergrenzen ließen die Pflegepersonalkosten 2024 um 13,1 Prozent wachsen.[1] Das ist politisch gewollt, denn die Pflege war jahrelang unterbezahlt. Aber es kostet.

Arzneimittel: Patentgeschützte Medikamente als Preistreiber

Die GKV gab 2024 insgesamt 55,2 Milliarden Euro für Arzneimittel aus, zehn Prozent mehr als im Vorjahr.[1] Hinter dieser Zahl verbirgt sich eine bemerkenswerte Asymmetrie: Patentgeschützte Medikamente machen nur 7,1 Prozent aller verordneten Tagesdosen aus, verursachen aber 54 Prozent der Nettokosten.[13] Besonders teuer sind sogenannte Orphan Drugs für seltene Erkrankungen, die im Durchschnitt über 500.000 Euro pro Patient und Jahr kosten.[13]

Der erhöhte Herstellerabschlag, den das GKV-Finanzstabilisierungsgesetz 2022 eingeführt hatte, lief Ende 2023 aus.[6] Seitdem zahlen die Kassen wieder den regulären Abschlag von sieben statt zwölf Prozent. Der Einspareffekt ist verpufft.[22]

Demografie: Die Babyboomer-Welle hat gerade erst begonnen

Die geburtenstarken Jahrgänge 1955 bis 1969 gehen in den Ruhestand. Der Höhepunkt dieser Welle liegt zwischen 2028 und 2038. Der Effekt ist doppelt: Weniger Erwerbstätige zahlen Beiträge, während gleichzeitig mehr Rentnerinnen und Rentner Leistungen in Anspruch nehmen. Das Institut der deutschen Wirtschaft rechnet bis 2035 mit einem Rückgang der Erwerbstätigenzahl um 5,8 Millionen.[11]

Allerdings ist Demografie weniger dominant, als die öffentliche Debatte vermuten lässt. Eine Studie der Bertelsmann Stiftung von 2019 zeigt: Die stärkeren Kostentreiber sind Mengen- und Preisentwicklungen im Gesundheitswesen, also mehr Behandlungen pro Kopf und steigende Kosten pro Behandlung.[8] Die Alterung der Gesellschaft verstärkt diesen Effekt, aber sie verursacht ihn nicht allein.

Reserven aufgebraucht, Darlehen statt Lösungen: warum das GKV-Finanzstabilisierungsgesetz gescheitert ist

Im November 2022 trat das GKV-Finanzstabilisierungsgesetz in Kraft. Es sollte eine Finanzierungslücke von 17 Milliarden Euro für das Jahr 2023 schließen.[6] Die Instrumente: Abschmelzung der Kassenrücklagen um 2,5 Milliarden Euro, ein einmaliger zusätzlicher Bundeszuschuss von zwei Milliarden Euro, eine befristete Erhöhung des Herstellerabschlags für Arzneimittel von sieben auf zwölf Prozent und eine Absenkung der Apothekenabschläge.[22]

Das Gesetz hat sein kurzfristiges Ziel erreicht. Die Lücke für 2023 wurde geschlossen. Doch die meisten Maßnahmen waren befristet. Der erhöhte Herstellerabschlag lief Ende 2023 aus, der erhöhte Apothekenabschlag im Januar 2025. Der zusätzliche Bundeszuschuss galt nur für ein Jahr.[6]

Das Ergebnis: Die GKV verzeichnete 2024 ein Defizit von 6,6 Milliarden Euro.[1] Es war der stärkste Ausgabenanstieg seit 30 Jahren. Die Finanzreserven der einzelnen Kassen schmolzen von 8,4 Milliarden Euro (Ende 2023) auf 2,1 Milliarden Euro (Ende 2024).[5] Das entspricht nur noch 0,08 Monatsausgaben und liegt damit deutlich unter dem gesetzlichen Minimum von 0,2 Monatsausgaben.[5] Parallel sank die Liquiditätsreserve des Gesundheitsfonds von 12 Milliarden Euro (Januar 2023) auf 5,7 Milliarden Euro (Januar 2025).[5]

Der Bundeszuschuss zur GKV stagniert seit 2017 bei 14,5 Milliarden Euro pro Jahr.[5] Er wurde nie an die Ausgabenentwicklung angepasst. Bei Gesamtausgaben von 369 Milliarden Euro (2026) deckt er weniger als vier Prozent.[1]

Der Bundesrechnungshof urteilte im August 2025: Die strukturellen Probleme seien nicht gelöst, die Rücklagen aufgezehrt, und aufgenommene Darlehen verschärften die künftige Finanzsituation zusätzlich.[5] Warum Deutschland für sein Gesundheitssystem Premiumpreise zahlt, ohne Premiumleistung zu erhalten, haben wir in unserer Systemanalyse aufgearbeitet.

Im Dezember 2025 setzte das BMG eine Finanzkommission Gesundheit ein. Sie soll bis März 2026 Kurzfristvorschläge und bis Frühjahr 2027 eine Grundlagenreform erarbeiten.[3]

Prognose: 20 Prozent Beitragssatz bis 2035 und die 50-Prozent-Marke bei Sozialabgaben

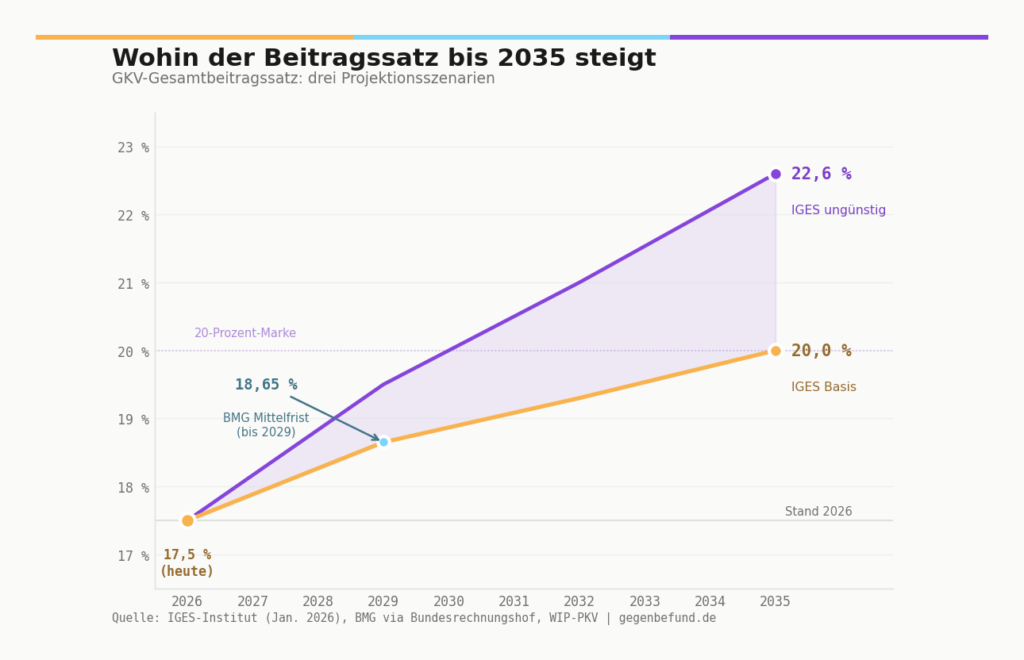

Die Frage ist nicht, ob der Beitragssatz weiter steigt. Die Frage ist, wie schnell.

Das IGES-Institut veröffentlichte im Januar 2026 im Auftrag der DAK eine Projektion: Im Basisszenario erreicht der GKV-Gesamtbeitragssatz bis 2035 die Marke von 20 Prozent. Im ungünstigen Szenario, das höhere Arzneimittelkosten und eine schwächere Lohnentwicklung annimmt, sind es 22,6 Prozent.[7] Das Mittelfristmodell des BMG selbst kalkuliert mit einem Zusatzbeitrag von 4,05 Prozent bis 2029, was einem Gesamtbeitrag von 18,65 Prozent entspricht.[5]

Bereits für 2027 zeichnet sich eine weitere Finanzierungslücke von rund 12 Milliarden Euro ab. Das würde eine erneute Erhöhung des Zusatzbeitrags um etwa 0,6 Prozentpunkte erfordern.[7]

Der Blick auf die gesamten Sozialversicherungsbeiträge verschärft das Bild. Kranken-, Renten-, Pflege- und Arbeitslosenversicherung kosten 2026 zusammen 42,7 Prozent des Bruttogehalts.[7] Im IGES-Basisszenario durchbricht die Gesamtbelastung bis 2034/2035 die Marke von 50 Prozent.[7] Die politische Sozialgarantie von 40 Prozent ist längst überschritten.[24] Wann genau die 50-Prozent-Marke bei Sozialabgaben fällt, analysieren wir in einem eigenen Artikel.

Ein internationaler Vergleich gibt zusätzlichen Kontext: Deutschland gibt bereits heute 12,6 Prozent seines Bruttoinlandsprodukts für Gesundheit aus. Das ist der höchste Wert in der EU und liegt 3,3 Prozentpunkte über dem OECD-Durchschnitt von 9,3 Prozent.[9]

Ein direkter Nachbar zeigt, dass die Finanzierung auch anders geht: Frankreich finanziert sein Gesundheitssystem kaum noch über Lohnbeiträge, sondern breit über alle Einkommen, und gibt dabei sogar etwas weniger aus.

Und die Verwaltungskosten? Warum „mehr Effizienz" das Problem nicht löst

Wenn der Beitragssatz steigt, folgt reflexhaft die Forderung: Die Kassen sollen ihre Verwaltung verschlanken. Die Zahlen erzählen eine andere Geschichte.

Die Verwaltungskostenquote der GKV lag 2024 bei 3,86 Prozent.[1] Das ist der niedrigste Wert seit Einführung des Gesundheitsfonds (2009: 5,2 Prozent).[15] In absoluten Zahlen sanken die Verwaltungskosten 2024 sogar um 0,6 Prozent, während die Leistungsausgaben um 8,1 Prozent stiegen.[1] Pro Versichertem betragen die Verwaltungskosten im Schnitt 170 Euro im Jahr, weniger als 15 Euro im Monat.[16]

Zum Vergleich: Die privaten Krankenversicherungen kommen auf eine Verwaltungskostenquote von 9,3 Prozent.[15] Die GKV arbeitet also mehr als doppelt so effizient.

Selbst wenn man die Verwaltungskosten um zehn Prozent senken könnte (ein ambitioniertes Ziel, das nach Einschätzung der Bundesregierung durch Kassenfusionen nicht erreichbar ist), ergäbe das eine Einsparung von rund 1,3 Milliarden Euro.[16] Bei einem strukturellen Defizit, das jährlich um sechs bis acht Milliarden Euro wächst, wäre das ein Tropfen auf den heißen Stein.[1]

Die Forderung nach weniger Bürokratie ist berechtigt. Aber als Antwort auf das Beitragsproblem führt sie in die Irre.

Häufig gestellte Fragen

Warum steigt der Krankenkassenbeitrag 2026?

Die Ausgaben der gesetzlichen Krankenversicherung wachsen mit sieben bis acht Prozent pro Jahr deutlich schneller als die Einnahmen.[1] Die drei Haupttreiber sind Krankenhauskosten (plus 8,7 Prozent im Jahr 2024)[1], Arzneimittelkosten (plus 10 Prozent)[1] und der demografische Wandel.[11] Gleichzeitig sind die Finanzreserven der Kassen unter das gesetzliche Minimum gefallen und müssen aufgefüllt werden.[5]

An den Fehlzeiten selbst hängt ein weiterer Posten: Rund 19 Milliarden Euro Krankengeld zahlen die Kassen aus Ihren Beiträgen. Wie hoch der Krankenstand wirklich ist und was ihn treibt, zeigt unsere Analyse der durchschnittlichen Krankheitstage in Deutschland.

Wie hoch ist der durchschnittliche Zusatzbeitrag 2026?

Der amtlich festgelegte Durchschnitt liegt bei 2,9 Prozent.[4] In der Praxis erheben die Kassen im Schnitt 3,1 bis 3,4 Prozent.[19] Die Differenz ergibt sich daraus, dass viele Kassen zusätzliche Einnahmen benötigen, um ihre Finanzreserven wieder auf das gesetzliche Minimum von 0,2 Monatsausgaben zu bringen.[5]

Welche Krankenkasse ist 2026 am günstigsten?

Den niedrigsten Zusatzbeitrag erhebt die BKK firmus mit 2,18 Prozent (16,78 Prozent Gesamtbeitrag). Unter den großen Kassen mit bundesweiter Öffnung liegt die Techniker Krankenkasse mit 2,69 Prozent am günstigsten.[19]

Was ist der Unterschied zwischen Beitragssatz und Zusatzbeitrag?

Der allgemeine Beitragssatz beträgt 14,6 Prozent und ist gesetzlich fixiert. Er gilt für alle gesetzlichen Kassen gleichermaßen.[13] Den Zusatzbeitrag legt jede Kasse individuell fest, um ihre spezifischen Ausgaben zu decken. Seit 2019 tragen Arbeitgeber und Arbeitnehmer beide Anteile jeweils zur Hälfte.[18]

Wie hoch wird der Krankenkassenbeitrag 2030 sein?

Kann man durch einen Kassenwechsel sparen?

Ja. Die Spreizung der Zusatzbeiträge beträgt bis zu 2,21 Prozentpunkte.[19] Bei einem Bruttogehalt von 4.000 Euro ergibt sich daraus ein Unterschied von rund 88 Euro im Monat (Arbeitgeber- und Arbeitnehmeranteil zusammen). Das Wechselrecht besteht nach zwölf Monaten Bindungsfrist bei der aktuellen Kasse, bei einer Beitragserhöhung gilt ein Sonderkündigungsrecht.[21]

Quellen

Alle in diesem Artikel zitierten Quellen, geordnet nach Autoritätshierarchie. Stand der Daten: März 2026.

- BMG — Gesetzliche Krankenversicherung: Finanzergebnisse 1.–4. Quartal 2024

Leistungsausgaben nach Ausgabenart, Defizit 2024 (6,6 Mrd. €), Verwaltungskostenquote (3,86 %), Krankenhausausgaben (102,2 Mrd. €, +8,7 %), Arzneimittelausgaben (55,2 Mrd. €, +10 %), Pflegepersonalkosten (+13,1 %).

→ bundesgesundheitsministerium.de/finanzergebnisse-gkv-2024 - BMG — Gesetzliche Krankenversicherung: Vorläufige Finanzergebnisse 1.–3. Quartal 2025

Krankenhausausgaben Q1–Q3/2025 (+9,9 %), Ausgabenentwicklung nach Leistungsbereich, vorläufige Einnahmen-Ausgaben-Relation.

→ bundesgesundheitsministerium.de/finanzergebnisse-gkv-q1-q3-2025 - BMG — Bekanntmachung des durchschnittlichen Zusatzbeitragssatzes 2026

Amtlicher Durchschnittswert des Zusatzbeitrags (2,9 %), Gesamtbeitragssatz 2026 (17,5 %), Einsetzung der Finanzkommission Gesundheit (Dezember 2025).

→ bundesgesundheitsministerium.de/zusatzbeitrag - Bundesamt für Soziale Sicherung (BAS) — Ergebnis des GKV-Schätzerkreises für das Jahr 2026

Empfehlung des Schätzerkreises zum durchschnittlichen Zusatzbeitrag 2026, Einnahmen- und Ausgabenprognose für den Gesundheitsfonds.

→ bundesamtsozialesicherung.de/schaetzerkreis - Bundesrechnungshof — Bericht an den Haushaltsausschuss: Finanzentwicklung der GKV

Kassenreserven (8,4 → 2,1 Mrd. €), Liquiditätsreserve Gesundheitsfonds (12 → 5,7 Mrd. €), Bundeszuschuss (14,5 Mrd. € seit 2017 eingefroren), BMG-Mittelfristmodell (ZB 4,05 % bis 2029), Urteil zu strukturellen Problemen.

→ bundesrechnungshof.de/finanzentwicklung-gkv - Deutscher Bundestag — Drucksache 20/10008: Evaluationsbericht zum GKV-Finanzstabilisierungsgesetz

Maßnahmen des GKV-FinStG (17-Mrd.-Lücke 2023, Kassenrücklagen-Abschmelzung, erhöhter Herstellerabschlag 7 → 12 %, Bundeszuschuss, Apothekenabschlag), Befristung und Auslaufen der Instrumente.

→ dserver.bundestag.de/btd/20/100/2010008 (PDF)

- IGES-Institut im Auftrag der DAK-Gesundheit — Projektion des GKV-Beitragssatzes 2026–2035

Basisszenario (20 % bis 2035), ungünstiges Szenario (22,6 %), Finanzierungslücke 2027 (12 Mrd. €), Gesamtsozialversicherungsbeiträge (42,7 % in 2026, ~50 % bis 2034/35).

→ iges.com/gkv-beitragssatzprojektion-2026 - Bertelsmann Stiftung — Ausgabenprojektion für die GKV bis 2060

Differenzierung demografischer und nicht-demografischer Kostentreiber. Kernbefund: Mengen- und Preisentwicklungen treiben stärker als Demografie allein.

→ bertelsmann-stiftung.de/gkv-ausgabenprojektion - OECD — Health at a Glance 2025: OECD Indicators

Gesundheitsausgaben als Anteil am BIP (Deutschland 12,6 %, OECD-Schnitt 9,3 %), internationaler Vergleich der Gesundheitssysteme.

→ oecd.org/health-at-a-glance-2025 - OECD / European Observatory on Health Systems and Policies — State of Health in the EU: Deutschland 2025

Länderprofil Deutschland im europäischen Vergleich, Versorgungskennzahlen, Ausgabenstruktur.

→ health.ec.europa.eu/country-health-profiles - Institut der deutschen Wirtschaft Köln (IW) — Erwerbstätigenprojektion bis 2035

Rückgang der Erwerbstätigenzahl um 5,8 Millionen bis 2035, demografischer Wandel und Fachkräftesicherung.

→ iwkoeln.de - Wissenschaftliches Institut der PKV (WIP) — GKV-Beitragssatzprojektion bis 2035

Ergänzende Beitragssatzprojektion aus PKV-Perspektive. Hinweis: Verbandsperspektive (PKV-Trägerschaft).

→ wip-pkv.de/veroeffentlichungen

Die folgenden Quellen stammen von Interessenverbänden und sind als Verbandsperspektive zu bewerten.

- GKV-Spitzenverband — Kennzahlen der gesetzlichen Krankenversicherung

Allgemeiner Beitragssatz (14,6 % seit 2015), patentgeschützte Arzneimittel (7,1 % der Tagesdosen, 54 % der Nettokosten), Orphan-Drug-Kosten (Ø >500.000 €/Patient/Jahr).

→ gkv-spitzenverband.de/zahlen_und_grafiken - Verband der Ersatzkassen (vdek) — Daten zum Gesundheitswesen: Versicherte

GKV-Versichertenzahlen, Kassenlandschaft, Marktanteile der Kassenarten.

→ vdek.com/presse/daten - Verband der Ersatzkassen (vdek) Bayern — Faktenpapier Verwaltungskosten der GKV

Verwaltungskostenquote im Zeitverlauf (2009: 5,2 %, 2024: 3,86 %), PKV-Verwaltungskostenquote (9,3 %), Vergleich GKV vs. PKV.

→ vdek.com/LVen/BAY - BKK Dachverband — Verwaltungskostenvergleich nach Kassenart 2024

Verwaltungskosten pro Versichertem (Ø 170 €/Jahr), Einsparungspotenzial bei 10 % Senkung (~1,3 Mrd. €), Vergleich nach Kassenarten.

→ bkk-dachverband.de - AOK-Bundesverband — Stellungnahme zum GKV-Finanzstabilisierungsgesetz

Verbandsbewertung der GKV-FinStG-Maßnahmen, Einschätzung zur Nachhaltigkeit der Finanzierungsinstrumente.

→ aok-bv.de

- Sozialpolitik-aktuell.de / IAQ Universität Duisburg-Essen — Zeitreihe GKV-Beitragssätze ab 2009

Historische Beitragssatzentwicklung 2009–2026, allgemeiner Beitragssatz + Zusatzbeitrag, Systemwechsel (Gesundheitsfonds 2009, prozentualer ZB 2015, Parität 2019).

→ sozialpolitik-aktuell.de/Gesundheitswesen/Datensammlung - krankenkasseninfo.de — Zusatzbeiträge aller gesetzlichen Krankenkassen 2026

Kassenindividuelle Zusatzbeiträge 2026, Erhöhungen zum 1.1.2026 (47 von 93 Kassen), Spreizung (BKK firmus 2,18 % bis BKK24 4,39 %), stärkste Erhöhungen (AOK Hessen +0,49 PP, DAK +0,40 PP, hkk +0,40 PP).

→ krankenkasseninfo.de/zusatzbeitrag - zusatzbeitrag.net — Zusatzbeitrag 2026: Tabelle aller Krankenkassen

Ergänzende Kassentabelle, historische Zusatzbeiträge (TK-Verdoppelung 2025: 1,20 → 2,45 %).

→ zusatzbeitrag.net/zusatzbeitrag-2026 - Stiftung Warentest — Krankenkassen im Vergleich: Beitragssätze 2026

Kassenwechselrecht (12 Monate Bindungsfrist, Sonderkündigungsrecht bei Beitragserhöhung), Leistungsvergleich, Rechenbeispiele.

→ test.de/Krankenkassen-im-Vergleich

- Portal Sozialpolitik — GKV-Finanzstabilisierungsgesetz: Überblick und Bewertung

Zusammenfassung der Gesetzesmaßnahmen, Einordnung der Befristungen, Bewertung des Herstellerabschlag-Rebounds nach Auslaufen.

→ portal-sozialpolitik.de - Ärzte Zeitung — Berichterstattung zur GKV-Finanzentwicklung 2024/2025

Ergänzende journalistische Einordnung zu Beitragserhöhungen, Kassendefiziten und Reformdebatte. - Handelsblatt — Berichterstattung zu Sozialversicherungsbeiträgen

Berichterstattung zur 40-Prozent-Sozialgarantie und deren Überschreitung, Gesamtbelastung durch Sozialversicherungsbeiträge 2026.