Stellen Sie sich vor: Sie öffnen ein Buchungsportal und suchen einen Facharzttermin. Sie klicken „Privatpatient“ an: Termin morgen. Sie klicken „Kassenpatient“: Termin in sechs Wochen. Gleicher Arzt, gleicher Tag, gleiche Praxis. Das ist keine Hypothese. Der Spitzenverband der gesetzlichen Krankenversicherung (GKV) hat dieses Phänomen im Dezember 2024 öffentlich dokumentiert.[10]

Das ist keine Verfehlung einzelner Praxen. Es ist eine Systemlogik. Aber wie genau funktioniert dieses duale System, das Deutschland von fast allen anderen Industrienationen unterscheidet?

Private vs. gesetzliche Krankenversicherung: Die Kurzantwort

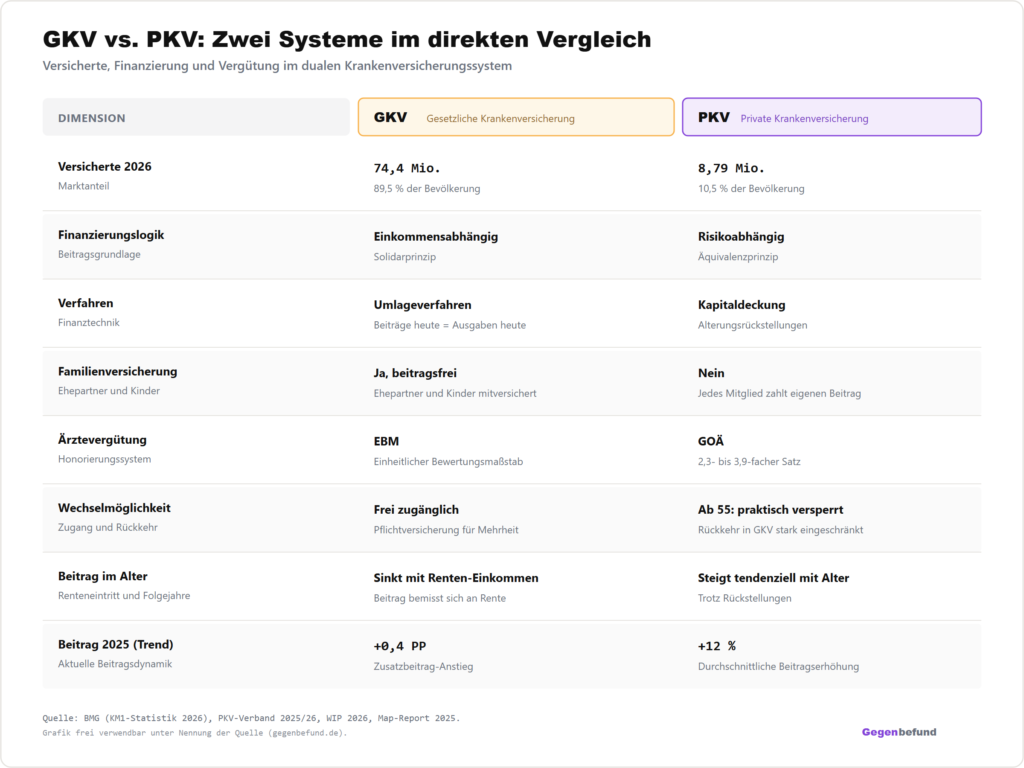

74,4 Millionen Menschen sind in Deutschland gesetzlich krankenversichert, 8,79 Millionen privat.[1][4] Ärzte verdienten 2024 an Privatpatienten rund 15,5 Milliarden Euro mehr, als sie über den GKV-Tarif eingenommen hätten, und behandeln sie im Schnitt etwa doppelt so schnell.[6][8] Das duale System sortiert Versicherte nach Einkommen und Status. Es garantiert weder echte Wahlfreiheit, denn 90 Prozent können nicht wählen, noch echte Solidarität, denn die profitabelsten Versicherten zahlen separat.

Wer vom System profitiert und wer nicht, hängt von einer einzigen Frage ab: Auf welcher Seite einer Einkommensgrenze stehen Sie? Und die Antwort wird Ihnen in der Regel nur einmal im Leben gestellt, meist mit 30, für eine Konsequenz mit 70, über die niemand mit Ihnen spricht.

15,5 Milliarden Euro. So viel mehr verdienen Ärzte an 8,8 Millionen Privatpatienten, als sie es würden, wenn alle gleich versichert wären. Nicht weil Privatpatienten kränker sind. Sondern weil eine Gebührenordnung aus dem Jahr 1982 es so will.

Zwei Versicherungen, zwei Geschwindigkeiten: Wie das duale System funktioniert

Das deutsche Krankenversicherungssystem ist im internationalen Vergleich fast einzigartig. Eine gesetzliche Pflichtversicherung (GKV) deckt rund 90 Prozent der Bevölkerung ab. Daneben existiert eine parallele Privatversicherung (PKV), die rund 10 Prozent versorgt.[1][4]

Wer in die PKV darf, ist im Gesetz präzise geregelt. Drei Gruppen kommen infrage: Beamte, Selbstständige, und Arbeitnehmer, deren Brutto-Jahresgehalt eine bestimmte Schwelle überschreitet. Diese Schwelle nennt der Gesetzgeber Versicherungspflichtgrenze, in der Fachsprache: Jahresarbeitsentgeltgrenze, abgekürzt JAEG. Sie liegt 2026 bei 77.400 Euro pro Jahr.[19] Wer darunter verdient und angestellt ist, bleibt in der GKV pflichtversichert. Punkt.

An dieser Stelle wird es technisch, lohnt aber den genauen Blick. Es gibt zwei Grenzen, die regelmäßig verwechselt werden. Die JAEG (77.400 Euro) regelt, ob Sie in die PKV wechseln dürfen. Die Beitragsbemessungsgrenze der Krankenversicherung (BBG KV) liegt 2026 bei 69.750 Euro pro Jahr oder 5.812,50 Euro pro Monat. Sie regelt, wie viel Sie an die GKV zahlen, wenn Sie dort versichert sind. Wer zwischen 69.750 und 77.400 Euro verdient, zahlt also den GKV-Höchstbeitrag. Wechseln darf er trotzdem nicht.[19]

Die beiden Systeme funktionieren nach gegensätzlichen Logiken. Die GKV ist einkommensabhängig finanziert: Wer mehr verdient, zahlt mehr, Solidarprinzip im Umlageverfahren. Die PKV ist risikoabhängig finanziert: Wer ein höheres Krankheitsrisiko mitbringt, zahlt mehr, Äquivalenzprinzip in Kapitaldeckung. Beide decken medizinisch Notwendiges ab. Niemand in Deutschland bleibt ohne Versicherung.

Was nicht gleich ist, ist die Vergütung. Ein Arzt rechnet denselben Eingriff über die Gebührenordnung für Ärzte (GOÄ) bei PKV-Patienten ab und über den Einheitlichen Bewertungsmaßstab (EBM) bei GKV-Patienten. Im Durchschnitt bringt der GOÄ-Satz das 2,3- bis 3,9-fache des EBM-Satzes ein.[7] Konkret: Ein MRT des Schädels bringt über den EBM 130,50 Euro. Dasselbe MRT bei einem Privatpatienten kostet bis zu 256,46 Euro. Bei einem Langzeit-EKG ist die Spanne noch größer: 5,95 Euro nach EBM gegen bis zu 23,31 Euro nach GOÄ.[7]

Das ist keine Marktverzerrung. Das ist Gesetzeslage. Die GOÄ stammt im Kern aus dem Jahr 1982. Kein Gesetzgeber hat sie seitdem grundlegend reformiert.

Der PKV-Verband argumentiert, dieser Mehrumsatz finanziere ärztliche Infrastruktur mit, von der auch GKV-Patienten profitieren. Empirisch ist dieser Zusammenhang umstritten. Aber er ist nicht falsch: Praxen in Gegenden mit hohem PKV-Anteil sind dichter und besser ausgestattet, wie eine RWI-Auswertung zeigt. Pro Prozentpunkt PKV-Anteil in einer Region kommen statistisch 2,1 Prozent mehr Fachärzte hinzu.[8] Wer in strukturschwacher Region wohnt und kassenversichert ist, wird also doppelt benachteiligt.

| Dimension | GKV | PKV |

|---|---|---|

| Versicherte 2026 | 74,4 Mio. (89,5 %) | 8,79 Mio. (10,5 %) |

| Finanzierungslogik | Einkommensabhängig (Solidarprinzip) | Risikoabhängig (Äquivalenzprinzip) |

| Verfahren | Umlageverfahren | Kapitaldeckung |

| Familienversicherung | Ja, beitragsfrei | Nein, jedes Mitglied zahlt |

| Ärztevergütung | EBM | GOÄ (2,3- bis 3,9-fach) |

| Wechselmöglichkeit | Frei zugänglich | Ab 55: praktisch versperrt |

| Beitrag im Alter | Sinkt mit Renten-Einkommen | Steigt tendenziell mit Alter |

| Beitrag 2025 (Trend) | +0,4 PP Zusatzbeitrag | +12 % im Durchschnitt |

15,5 Milliarden Euro: Was Ärzte an Privatpatienten verdienen

Das Wissenschaftliche Institut der PKV (WIP) rechnet jedes Jahr nach, was die PKV ausgibt und was dieselben Leistungen über GKV-Sätze gekostet hätten. Die Differenz nennt das WIP „Mehrumsatz“. Für 2024 ergibt diese Rechnung 15,52 Milliarden Euro. Plus 7,3 Prozent gegenüber dem Vorjahr.[6] Zum Vergleich: Das entspricht in etwa dem gesamten Jahresetat des Landes Schleswig-Holstein.

Der größte Posten ist die ambulante ärztliche Versorgung. PKV-Versicherte verursachen dort 15,43 Milliarden Euro Kosten, GKV-Sätze hätten 6,66 Milliarden Euro ergeben. Mehrumsatz: 8,76 Milliarden Euro. Pro Arztpraxis sind das 82.171 Euro im Jahr, knapp 7.000 Euro pro Monat.[6]

Pro Privatversichertem sind das umgerechnet 1.776 Euro Mehrumsatz im Jahr. Jedes Jahr. Solange die Versicherung läuft.[6]

Die Aufschlüsselung zeigt, wo das Geld konkret hingeht:

- Ambulant: 8,76 Milliarden Euro (56,8 Prozent Mehrumsatz auf die PKV-Ausgaben)

- Zahnärztlich: 3,22 Milliarden Euro (59,5 Prozent)

- Heilmittel und Therapien: 1,20 Milliarden Euro (43,6 Prozent)

- Arznei- und Verbandmittel: 1,13 Milliarden Euro (13,1 Prozent)

- Hilfsmittel: 0,60 Milliarden Euro (28,9 Prozent)

- Stationär: nur 0,27 Milliarden Euro (1,9 Prozent)

Auffällig: Stationär liegt der Mehrumsatz bei unter zwei Prozent. Im Krankenhaus rechnet auch der Privatpatient zu großen Teilen über Fallpauschalen (DRG) ab, die jede Diagnose mit einem festen Pauschalpreis hinterlegen, dieselbe Logik wie bei Kassenpatienten. Die Diskrepanz entsteht praktisch ausschließlich im ambulanten Bereich, beim Zahnarzt und bei Therapien. Also dort, wo eine Praxis frei zwischen GOÄ und EBM wählen kann.

Dass hohe Beiträge dennoch nicht in den Erhalt der Klinikgebäude fließen dürfen, regelt das Trennungsgebot der dualen Krankenhausfinanzierung.

Eine weitere Zahl macht den Hebel sichtbar. Die PKV deckt 10,5 Prozent der Bevölkerung. Sie trägt aber 31,7 Prozent des gesamten ambulanten Vergütungsvolumens.[6] Wenn jede dritte Euro im ambulanten Bereich von einem privatversicherten Zehntel kommt, ist die Frage nicht mehr theoretisch, ob das System Anreize schafft. Sie ist nur noch, wie stark sie wirken.

Der PKV-Verband nennt diesen Mehrumsatz „Finanzierungsbeitrag für das Gesamtsystem“. Kritiker sehen darin eine Prämie für bevorzugte Behandlung. Beides stimmt. Die Frage ist, ob ein Gesundheitssystem diese Prämie brauchen sollte.

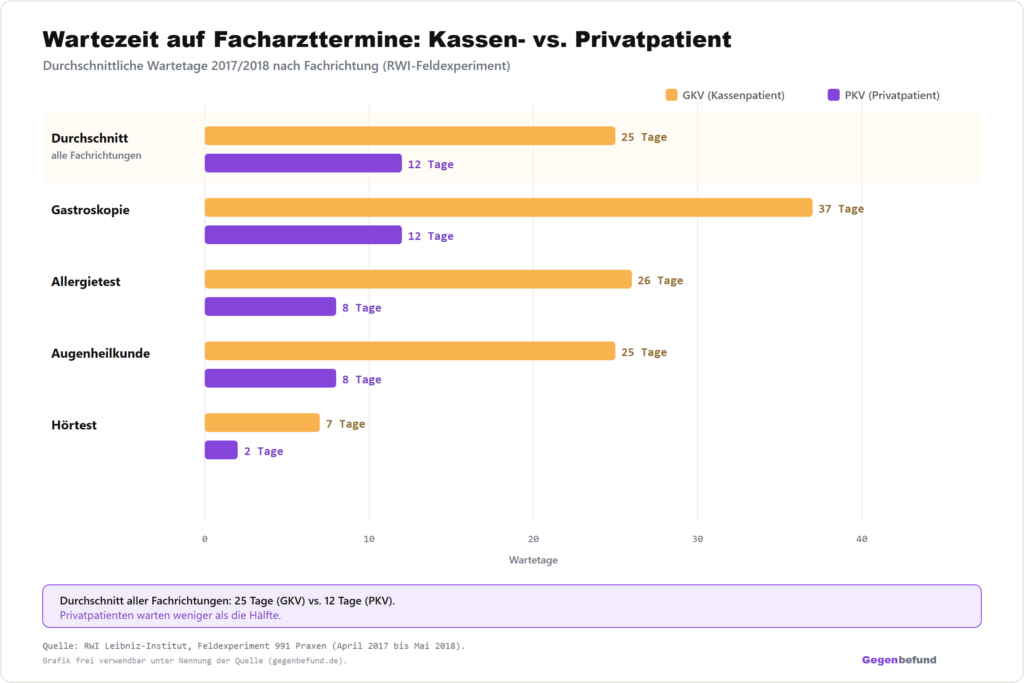

Warum Privatpatienten schneller einen Termin bekommen

Das Wartezeit-Phänomen ist die direkte Konsequenz der Vergütungslogik. Das RWI-Leibniz-Institut hat es 2017 und 2018 in einem Feldexperiment dokumentiert. Geschulte Testanrufer baten 991 Facharztpraxen um einen Termin, einmal als Kassenpatient, einmal als Privatpatient. Ergebnis: Privatversicherte warteten im Schnitt 12 Tage, Kassenversicherte 25 Tage. Die Wahrscheinlichkeit, überhaupt einen Termin zu bekommen, lag bei Privatpatienten 7 Prozentpunkte höher.[8]

Aktuelle Replikationsstudien (Breitenbach und Heinrich 2023, Honorardaten 2024) bestätigen den Befund. GKV-Patienten warten heute durchschnittlich 42 Tage auf einen Facharzttermin, PKV-Patienten 27 Tage. Beide Wartezeiten sind seit 2019 gestiegen, die der GKV um 27 Prozent, die der PKV um 50 Prozent. Der absolute Abstand bleibt bei rund 15 Tagen.[8]

Besonders deutlich werden die Unterschiede bei kostenintensiven Untersuchungen. Eine Gastroskopie erhalten Privatpatienten nach knapp 12 Arbeitstagen, Kassenpatienten nach knapp 37. Beim Hörtest, der nur geringe Vergütungsunterschiede bietet, ist der Abstand minimal: 2 gegen 7 Arbeitstage.[8]

Stefanie Stoff-Ahnis, Stellvertretende Vorsitzende des GKV-Spitzenverbandes, fasste das im Dezember 2024 in einen Satz: „Wenn Sie auf ein Buchungsportal gehen und als gesetzlich Versicherte einen Facharzttermin suchen, bekommen Sie einen in sechs Wochen oder noch später angeboten. Klicken Sie dagegen ‚Privatpatient‘ an, klappt es schon am nächsten Tag.“[10]

Die Ursache ist keine Boshaftigkeit, sondern wirtschaftliche Rationalität. Eine 2021 erschienene Studie von Werbeck, Wübker und Ziebarth zeigt den Zusammenhang kausal: Dort, wo der Vergütungsabstand zwischen GOÄ und EBM klein ist, ist auch der Wartezeit-Abstand klein. Dort, wo er groß ist, wartet der Kassenpatient länger.[8]

Wenn ein Arzt seinen Kalender öffnet, ist die wirtschaftliche Entscheidung klar. Er plant den Privatpatienten zuerst ein. Die Differenz finanziert seine Praxis, sein Personal, seine Investitionen.

Der liberale Einwand ist berechtigt: Wer mehr zahlt, darf in jeder anderen Branche mehr erwarten. Das stimmt. Gesundheitsversorgung ist aber kein normaler Markt. 90 Prozent der Deutschen dürfen gar nicht in die PKV wechseln. Und die Preise setzt nicht der Markt, sondern eine staatliche Gebührenordnung.

| Fachrichtung | GKV (Tage) | PKV (Tage) |

|---|---|---|

| Durchschnitt aller Fachrichtungen | 25 | 12 |

| Gastroskopie | 37 | 12 |

| Allergietest | 26 | 8 |

| Augenheilkunde | 25 | 8 |

| Hörtest | 7 | 2 |

Wer in die PKV darf und wer nicht: Wie das System sortiert

Das duale System sortiert nicht zufällig. Es sortiert systematisch nach Einkommen, Beruf und Gesundheit.

Die Bertelsmann Stiftung hat 2020 anhand der Daten des Sozio-oekonomischen Panels (SOEP) den Sortierungsmechanismus durchgerechnet. Privatversicherte verdienen im Schnitt 57 Prozent mehr als gesetzlich Versicherte und haben einen messbar besseren Gesundheitszustand.[12] Das ist kein Zufall, sondern Designlogik. Die PKV berechnet risikobasierte Prämien. Wer jung, gesund und gutverdienend ist, bekommt die günstigsten Tarife. Wer älter, kränker oder einkommensschwächer ist, hat keine PKV-Option oder eine sehr teure.

Konkret aufgeschlüsselt setzen sich die 8,79 Millionen PKV-Versicherten so zusammen: Rund 4,6 Millionen sind Beamte und Richter (52,7 Prozent). Ihr Dienstherr erstattet ihnen in der Regel die Hälfte ihrer Krankheitskosten als Beihilfe, den Rest deckt eine private Versicherung ab. Die verbleibenden rund 4,1 Millionen sind überwiegend Selbstständige (geschätzt 1,5 Millionen) und Angestellte über der Versicherungspflichtgrenze (geschätzt 2,5 Millionen).[4][12]

Eine Simulationsstudie des IGES-Instituts hat eine Zahl errechnet, die das Sortierprinzip greifbar macht: Wenn morgen die Beamten in die GKV wechseln müssten, wären 88 Prozent von ihnen, rund 2,72 Millionen Menschen, „Pflichtwechsler“ oder „Wahlwechsler“.[12] Sie würden also einen Wechsel ins solidarische System entweder akzeptieren oder aktiv vollziehen. Heute bleiben sie draußen, nicht weil sie es wollten, sondern weil das Beihilfesystem genau diesen Anreiz erzeugt.

Die Folge für die GKV ist absehbar. Sie trägt überproportional die Kosten für Ältere, chronisch Kranke und Familien (mit beitragsfreier Familienversicherung). Die profitabelsten Versichertengruppen, junge gesunde Gutverdiener, sind systematisch abgewandert.

Innerhalb der GKV gibt es einen Risikostrukturausgleich, den morbiditätsorientierten Morbi-RSA. Er verteilt 297 Milliarden Euro aus dem Gesundheitsfonds nach 80 Krankheitskategorien zwischen den Krankenkassen um, knapp 4.000 Euro pro GKV-Versichertem und Jahr.[9] Aber er erfasst nur GKV-Versicherte. Die strukturelle Risikoselektion zwischen GKV und PKV bleibt außen vor.[12]

Das ist nicht der Vorwurf an einzelne PKV-Versicherte. Niemand handelt unmoralisch, wenn er in eine günstigere Versicherung wechselt, sofern das Gesetz die Tür öffnet. Es ist die Diagnose eines Designs: Das deutsche System sortiert die profitabelsten Versicherten aus der Solidargemeinschaft heraus und gibt ihnen dafür schnellere Termine.

Doch das System schließt sich nicht nur am Eingang. Auch der Ausgang ist gesetzlich versperrt.

Die Einbahnstraße: Warum der Rückweg ab 55 versperrt ist

Wer einmal in der PKV ist und 55 wird, kommt praktisch nicht zurück in die GKV. Die gesetzliche Grundlage steht in § 6 Absatz 3a des fünften Sozialgesetzbuchs: Wer in den letzten fünf Jahren nicht mindestens einen Tag GKV-pflichtig war, ist ausgeschlossen.[20]

Es gibt fünf eng begrenzte Ausnahmen. Erstens: Schwerbehinderung mit einem Grad der Behinderung von mindestens 50 Prozent eröffnet ein Beitrittsrecht nach § 9 SGB V. Zweitens: Familienversicherung über einen GKV-versicherten Ehepartner, wenn das eigene Einkommen unter 667,50 Euro pro Monat liegt (Stand 2026). Drittens: Auslandsrückkehr mit mindestens 2,5 Jahren GKV-Mitgliedschaft in den letzten fünf Jahren. Viertens: Rückkehr aus einem EU-Staat mit anrechenbaren Vorversicherungszeiten. Fünftens: Beamte ohne Heilfürsorge bei Statusverlust.[20]

Die Logik des Gesetzgebers ist nachvollziehbar. Wer in jungen Jahren von der günstigen PKV-Prämie profitiert hat, soll im Alter, wenn das Risiko und die Kosten steigen, nicht in die Solidargemeinschaft zurückkehren können. Der Gesetzgeber hat 2025 und 2026 zudem Umwege wie Teilrente und Minijob-Familienversicherung für über 55-Jährige systematisch geschlossen.[2]

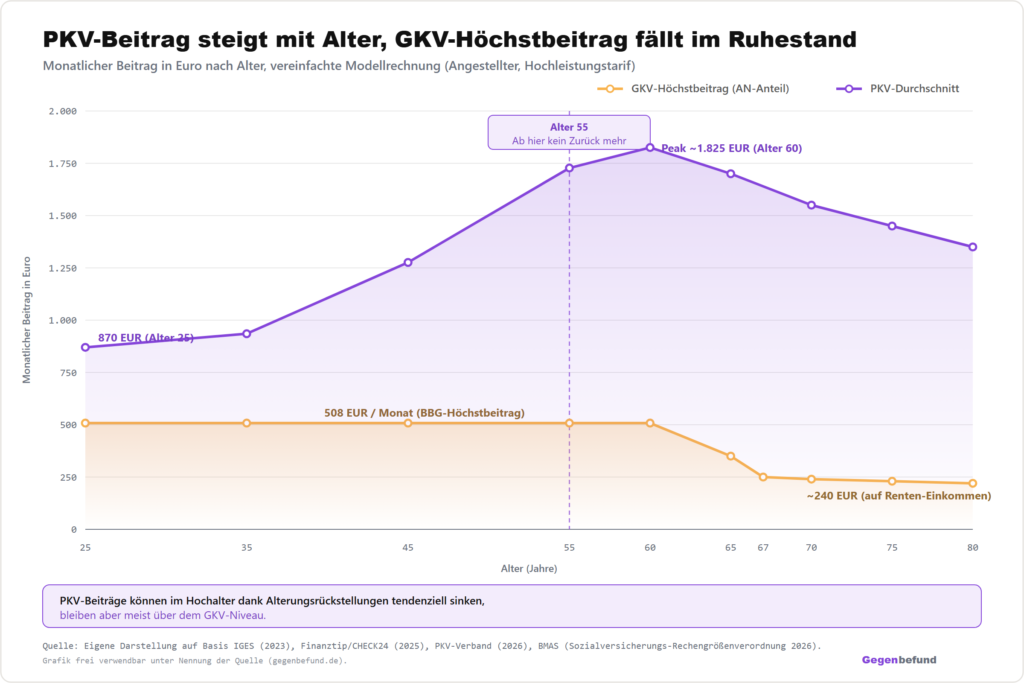

Das Dilemma bleibt: Wer mit 30 in die PKV wechselt, trifft eine Entscheidung mit 40-jährigem Zeithorizont. Kaum jemand kalkuliert mit 30, was PKV-Beiträge mit 70 kosten werden.

2025 lieferten die PKV-Anbieter den 25-Jahres-Rekord ab. Im Gesamtdurchschnitt stiegen die Beiträge um 12 Prozent. Bei den 66 Prozent der Versicherten, die tatsächlich eine Erhöhung erhielten, lag der Durchschnitt bei 18 Prozent. In alten Bestandstarifen, etwa der Allianz, reichte die Spannweite bis 40 Prozent.[14] Für 2026 zeichnet sich ein Folgeschritt ab: rund 13 Prozent Durchschnittsanhebung bei einer Quote von etwa 60 Prozent der Versicherten, mit Einzeltarifen bis 50 Prozent.[14]

Die Alterungsrückstellungen der PKV (335 bis 355 Milliarden Euro, je nach Stichtag) verhindern diese Anhebungen nicht. Sie mildern sie nur. Pro PKV-Versichertem entspricht das umgerechnet rund 40.000 Euro Reserve, ein erheblicher Betrag pro Kopf, der aber bei steigender Lebenserwartung und medizinischer Inflation immer schneller verbraucht wird.[15]

| Alter | GKV-Höchstbeitrag (EUR/Monat) | PKV-Durchschnitt (EUR/Monat) |

|---|---|---|

| 25 | 508 | 870 |

| 35 | 508 | 935 |

| 45 | 508 | 1.276 |

| 55 | 508 | 1.727 |

| 60 | 508 | 1.825 |

| 65 | 350 | 1.700 |

| 67 | 250 | 1.625 |

| 70 | 240 | 1.550 |

| 75 | 230 | 1.450 |

| 80 | 220 | 1.350 |

Wie andere Länder mit dem Zwei-Klassen-Problem umgehen

Deutschland ist mit seinem dualen System international die Ausnahme, nicht die Regel. Vier Beispiele zeigen, wie sich vergleichbare Länder anders entschieden haben.

Niederlande (2006): Das duale System wurde abgeschafft. Heute gibt es eine einheitliche Pflichtversicherung bei privaten Trägern, regulierter Wettbewerb, niemand wird abgelehnt. Die Finanzierung läuft über eine Kopfprämie von rund 130 Euro pro Monat, kombiniert mit einem einkommensabhängigen Arbeitgeberbeitrag und einem Zuschuss (Zorgtoeslag) für Geringverdiener. Eine Eigenbeteiligung von 385 Euro pro Jahr schafft Preissignale. Ergebnis: Platz 2 im Commonwealth-Fund-Vergleich der zehn führenden Industrienationen. Deutschland liegt auf Platz 9.[13] Die Kosten: 10,9 Prozent des BIP gegen 12,7 Prozent in Deutschland.

Frankreich ging einen anderen Weg: Es behielt das Solidarsystem und ließ private Zusatzversicherer zu, verbot ihnen aber die Risikoauswahl und den Vollausstieg. Wie das aussieht, zeigt das französische Gesundheitssystem.

Schweiz: Obligatorische Grundversicherung bei privaten Anbietern, ähnlich dem niederländischen Modell. Die Finanzierung läuft über eine Kopfpauschale von rund 465 Schweizer Franken pro Monat statt über einen einkommensabhängigen Beitrag. Ein staatliches Prämienverbilligungssystem entlastet Geringverdiener. Zusatzversicherungen sind frei wählbar.

Österreich: Pflichtversicherung für alle, keine separate PKV-Vollversicherung. Wer mehr Komfort möchte, schließt eine private Zusatzversicherung für Sonderklasse-Zimmer oder Wahlarzt ab. Die Vollversorgung bleibt einheitlich.

Singapur: Ein dreistufiges Modell, das Eigenverantwortung mit universellem Schutz kombiniert. Pflichtsparen über das individuelle MediSave-Konto, universelle Katastrophenversicherung über MediShield Life, staatliches Sicherheitsnetz über MediFund. Gesamtkosten: 4 bis 5 Prozent des BIP, weniger als die Hälfte des deutschen Niveaus.

Kein erfolgreiches Gesundheitssystem teilt seine Bevölkerung so wie Deutschland in zwei parallele Welten mit unterschiedlicher Vergütung. Die Niederlande hatten genau dieses Problem und haben es 2006 gelöst.

Ein lehrreicher Sonderfall für die deutsche Debatte ist Kanada. Dort sind die Versicherungsklassen vollständig abgeschafft, ein einziger öffentlicher Pool für alle. Trotzdem verschwindet die Klassen-Medizin nicht: In Kanada, der Bürgerversicherung in Reinform, verlagert sie sich von der Versicherungskarte auf die Wartezeit.

Der Reformweg war allerdings keine schnelle Operation. 19 Jahre vergingen von der Dekker-Kommission (1987) bis zur Hoogervorst-Reform (2006). Und Deutschland hat eigene Hürden, die einen einfachen Niederlande-Import erschweren: Föderalismus, die Kassenärztlichen Vereinigungen als Intermediäre, mehr als 335 Milliarden Euro Alterungsrückstellungen, verfassungsrechtliche Schranken (Art. 12 GG zur Berufsfreiheit der PKV-Anbieter, Art. 14 GG zum Eigentumsschutz der Rückstellungen).[15]

MYTHOS: „PKV abschaffen geht doch ganz einfach. Andere Länder haben es vorgemacht."

FAKT: Die Niederlande haben 19 Jahre für die Reform gebraucht. Deutschland hat zusätzliche Hürden: 335 Milliarden Euro Alterungsrückstellungen, deren Eigentumsschutz nach Art. 14 GG eine Entschädigung erfordern würde, und die Berufsfreiheit der PKV-Anbieter (Art. 12 GG). Ein Wechsel ist möglich, aber teuer und langsam.

Quelle: Bundestags-Gutachten zur Verfassungsmäßigkeit der Bürgerversicherung, BaFin

PKV abschaffen? Was die Reformdebatte 2026 wirklich tut

Der politische Kontext im Mai 2026 ist auf den ersten Blick eindeutig. Schwarz-Rot regiert seit Mai 2025 unter Kanzler Friedrich Merz mit Gesundheitsministerin Nina Warken (beide CDU). Der Koalitionsvertrag „Verantwortung für Deutschland“ vom 5. Mai 2025 schließt die Bürgerversicherung explizit aus.[18]

Auf den zweiten Blick läuft eine Reform, die de facto in dieselbe Richtung zielt.

Am 30. März 2026 hat die FinanzKommission Gesundheit ihren ersten Bericht vorgelegt. Vorsitz: Prof. Wolfgang Greiner. Zehn unabhängige Experten, 66 Empfehlungen, 42,3 Milliarden Euro Einsparpotenzial bis 2027, umgerechnet rund 570 Euro pro GKV-Versichertem.[16] Die GKV-PKV-Frage steht nicht offiziell auf der Agenda. Empfehlung 60, die Abschaffung der beitragsfreien Familienversicherung, berührt das System aber mittelbar. Der zweite Bericht mit Strukturreform-Empfehlungen wird für Dezember 2026 erwartet.

Der entscheidende Hebel liegt aber an anderer Stelle. Am 29. April 2026 hat das Bundeskabinett das GKV-Beitragssatzstabilisierungsgesetz (GKV-BStabG) beschlossen, Referentenentwurf vom 16. April 2026. Es entlastet die GKV 2027 um 16,3 Milliarden Euro, etwa 220 Euro pro GKV-Versichertem, und schließt damit die erwartete Finanzierungslücke von 15,3 Milliarden Euro.[3]

Der für die PKV zentrale Mechanismus steckt im Detail. Die Versicherungspflichtgrenze wird über die reguläre Anpassung hinaus um zusätzliche 300 Euro pro Monat angehoben. Effekt: Die JAEG 2027 steigt voraussichtlich auf rund 84.800 Euro pro Jahr, ein Sprung um 7.400 Euro gegenüber 77.400 Euro 2026. Rund 300.000 Arbeitnehmer pro Jahr verlieren damit die Wechseloption in die PKV.[3]

Der PKV-Verband nennt das öffentlich „de facto Bürgerversicherung für Arbeitnehmer“.[5] Die Tür wird nicht zugeschlagen, sondern Jahr für Jahr ein Stück weiter geschlossen.

Die politischen Positionen 2026 in Kürze:

- SPD, Grüne, Linke: Bürgerversicherung in den Wahlprogrammen 2025. Die SPD akzeptiert das BStabG als Kompromiss, eine kleinere Lösung statt der vollen Bürgerversicherung. Grüne und Linke sitzen nicht in der Bundesregierung.

- CDU/CSU: Offiziell Erhalt des Dualsystems. Faktisch Verschiebung der PKV-Zugangsgrenze. Merz: „Alle in die gesetzliche Krankenversicherung ist auch keine Lösung.“

- FDP: Fordert eine Senkung der Versicherungspflichtgrenze statt einer Erhöhung. Nicht in der Regierung.

- PKV-Verband: Sieht den Koalitionsvertrag verletzt, kritisiert das BStabG als Systembruch und fordert mehr Kapitaldeckung sowie eine niedrigere JAEG.[5]

- GKV-Spitzenverband: Strukturreformen statt reiner Beitragserhöhung. Prävention, Versorgungsreformen, Effizienzgewinne.[11]

Was das GKV-BStabG nicht löst, ist mindestens so interessant wie das, was es löst. Die GOÄ-Vergütungsdifferenz bleibt. Die 335 Milliarden Euro Alterungsrückstellungen bleiben. Die 8,8 Millionen bestehenden PKV-Versicherten bleiben. Das Gesetz schließt nur den oberen Eingang in die PKV. Der Innenraum bleibt unverändert.

Unsere Einordnung: Die Reformdebatte 2026 ist keine Debatte zwischen Bürgerversicherung und Dualsystem. Sie ist eine Debatte zwischen offener Reform und stiller Verschiebung. Die Merz-Regierung hat sich rhetorisch gegen die Bürgerversicherung gestellt und gleichzeitig einen Mechanismus eingeführt, der den Zugang zur PKV langfristig austrocknet. Das ist nicht zwangsläufig der falsche Weg. Die Frage wäre nur ehrlicher gestellt, wenn die Regierung ihn so benennen würde, wie er funktioniert.

Was bedeutet das duale System für Ihre Versorgung?

Ebene 1: Ihr Geldbeutel und Ihre Termine.

Wenn Sie zu den rund 90 Prozent gehören, die gesetzlich versichert sind, ändert sich durch das duale System nichts an Ihrer formalen Versorgung. Ihr GKV-Beitrag wird einkommensabhängig erhoben. Ihre Leistungen sind im Sozialgesetzbuch festgelegt. Was sich verändert, ist die faktische Versorgung: Sie warten länger, Ihr Arzt hat einen wirtschaftlichen Anreiz, Privatpatienten zuerst einzuplanen, und in Regionen mit geringem PKV-Anteil sind die Praxen dünner gesät.

Wenn Sie zu den 10 Prozent gehören, die in die PKV wechseln dürfen, treffen Sie eine 40-Jahres-Entscheidung mit unvollständiger Information. Sie profitieren in jungen Jahren von schnellem Zugang und niedrigen Beiträgen. Mit 55 ist der Rückweg versperrt. Mit 65 zahlen Sie möglicherweise mehr als der GKV-Höchstbeitrag, trotz Alterungsrückstellungen. Die PKV-Anhebungen 2025 und 2026 (12 bis 18 Prozent im Durchschnitt) zeigen, dass diese Wette nicht risikofrei ist.

Ebene 2: Ihre Handlungsoptionen.

Was Sie tun können

Wenn Sie unter der JAEG verdienen (unter 77.400 Euro pro Jahr 2026): Die PKV steht Ihnen nicht offen, der Vergleich Ihres Zusatzbeitrags zwischen GKV-Kassen lohnt sich aber. Der Unterschied zwischen günstigster und teuerster Kasse liegt über 300 Euro pro Jahr bei identischer Leistung.

Wenn Sie über der JAEG verdienen, kalkulieren Sie nicht nur den heutigen Beitrag, sondern den projizierten Beitrag mit 65. Die Frage ist nicht „GKV oder PKV jetzt", sondern „GKV oder PKV in 35 Jahren".

Wenn Sie bereits in der PKV sind und über 50: Prüfen Sie, ob ein Tarifwechsel innerhalb Ihres Anbieters möglich ist. Nach § 204 des Versicherungsvertragsgesetzes (VVG) haben Sie das Recht, in einen anderen Tarif desselben Versicherers zu wechseln, ohne Gesundheitsprüfung.

Ebene 3: Die Einordnung.

Das System kostet Deutschland 12,7 Prozent des BIP. Dafür belegt es im Commonwealth-Fund-Vergleich Platz 9 von 10.[13] Die Premiumpreise für durchschnittliche Ergebnisse sind keine Folge des dualen Systems allein. Aber das duale System gehört zu den Gründen.

In einem idealen Gesundheitssystem kann jeder Mensch individuell entscheiden, wie viel er für welche Versorgung ausgeben will, ohne dass jemand auf der Strecke bleibt. Das deutsche System liefert weder das eine noch das andere. Die Wahlfreiheit ist auf 10 Prozent beschränkt. Die Solidarität wird durch die Abwanderung der profitabelsten Versicherten geschwächt.

Die Merz-Regierung hat sich entschieden, den Zugang zur PKV über die Versicherungspflichtgrenze schrittweise zu schließen, ohne das Wort Bürgerversicherung zu nutzen. Der zweite Bericht der FinanzKommission im Dezember 2026 wird zeigen, ob es bei dieser stillen Verschiebung bleibt oder ob auch die GOÄ-Vergütungsdifferenz und die Alterungsrückstellungen angefasst werden.

Fazit: Eine Reform, die keiner so nennt

Das deutsche duale Krankenversicherungssystem sortiert seine Versicherten nach Einkommen und Beruf. Es vergütet dieselbe Leistung beim Privatpatienten 2,3 bis 3,9 Mal höher. Daraus folgt: 15,5 Milliarden Euro Mehrumsatz pro Jahr, doppelt so lange Wartezeiten für Kassenpatienten, eine systemische Risikoselektion zulasten der GKV.

Die Reformdebatte 2026 läuft, aber nicht offen. Die Regierung Merz schließt den Zugang zur PKV über die Versicherungspflichtgrenze schrittweise, ohne den politischen Begriff dafür zu wählen. Die Frage ist nicht mehr, ob das duale System sich verändert. Die Frage ist, ob die Veränderung benannt wird.

Häufig gestellte Fragen

Was ist der Unterschied zwischen privater und gesetzlicher Krankenversicherung?

Die gesetzliche Krankenversicherung (GKV) ist einkommensabhängig finanziert (Solidarprinzip, Umlageverfahren) und versichert rund 74,4 Millionen Menschen in Deutschland. Die private Krankenversicherung (PKV) ist risikoabhängig finanziert (Äquivalenzprinzip, Kapitaldeckung) und versichert rund 8,79 Millionen Menschen. Beide decken medizinisch Notwendiges ab, vergüten Ärzte aber unterschiedlich. Die PKV-Vergütung über die GOÄ liegt im Schnitt beim 2,3- bis 3,9-fachen der GKV-Vergütung über den EBM.[1][7]

Was ist besser, PKV oder GKV?

Es gibt keine pauschale Antwort. Junge gesunde Singles mit Einkommen über der Versicherungspflichtgrenze profitieren oft kurzfristig von der PKV. Familien mit Kindern fahren in der GKV meist günstiger, weil dort Kinder beitragsfrei mitversichert sind. Ältere oder chronisch Kranke zahlen in der PKV oft erhebliche Beiträge. Eine PKV-Entscheidung ist eine 40-Jahres-Entscheidung. Die Beitragsentwicklung mit 65 ist genauso wichtig wie der Einstiegsbeitrag mit 30.

Kann man von der PKV zurück in die GKV wechseln?

Unter 55 Jahren: ja, etwa wenn das Einkommen unter die JAEG fällt, bei Arbeitslosigkeit oder Familienversicherung. Ab 55 Jahren: praktisch nicht, mit fünf eng begrenzten Ausnahmen. Schwerbehinderung mit Grad der Behinderung ab 50 Prozent (§ 9 SGB V), Familienversicherung über einen GKV-Ehepartner bei eigenem Einkommen unter 667,50 Euro pro Monat, Auslandsrückkehr mit anrechenbarer GKV-Vorversicherungszeit, EU-Rückkehr mit Vorversicherungszeiten, Beamte ohne Heilfürsorge bei Statusverlust. Die gesetzliche Grundlage steht in § 6 Absatz 3a SGB V.[20]

Warum verdienen Ärzte an Privatpatienten mehr?

Weil zwei verschiedene Gebührenordnungen für dieselbe Leistung gelten. Der Einheitliche Bewertungsmaßstab (EBM) regelt die GKV-Vergütung. Die Gebührenordnung für Ärzte (GOÄ) regelt die PKV-Vergütung. Die GOÄ stammt im Kern aus dem Jahr 1982 und wurde seitdem nicht grundlegend reformiert. Im Durchschnitt bringt eine GOÄ-Rechnung das 2,3- bis 3,9-fache des entsprechenden EBM-Satzes ein.[7]

Was würde eine PKV-Abschaffung bedeuten?

Eine vollständige Abschaffung würde mehrere Probleme aufwerfen. Die 15,5 Milliarden Euro PKV-Mehrumsatz fielen als Finanzierungsquelle für ambulante Praxen weg. Die rund 335 Milliarden Euro Alterungsrückstellungen müssten überführt oder kompensiert werden, was nach Art. 14 GG (Eigentumsschutz) eine Entschädigung erforderlich machen würde. Die Berufsfreiheit der PKV-Anbieter (Art. 12 GG) wäre ebenfalls berührt. Die Merz-Regierung hat 2026 eine stillere Variante gewählt: Das GKV-Beitragssatzstabilisierungsgesetz hebt die Versicherungspflichtgrenze 2027 auf rund 84.800 Euro an, sodass rund 300.000 Arbeitnehmer pro Jahr die Wechseloption verlieren.[3][15]

Wie hoch ist der PKV-Beitrag im Alter?

Die PKV-Beiträge steigen trotz Alterungsrückstellungen. 2025 lieferten die Anbieter den 25-Jahres-Rekord ab: 12 Prozent Anhebung im Gesamtdurchschnitt, 18 Prozent bei den 66 Prozent der Versicherten mit Erhöhung, in alten Bestandstarifen bis 40 Prozent. Für 2026 sind weitere 13 Prozent im Durchschnitt bei einer Quote von rund 60 Prozent zu erwarten, mit Einzeltarifen bis 50 Prozent.[14] In Hochleistungstarifen liegen die Monatsbeiträge mit 55 Jahren bei 1.700 bis 1.800 Euro und können in höherem Alter dank Alterungsrückstellungen leicht sinken, aber selten unter 1.200 Euro pro Monat fallen.

Welches Land hat die private Krankenversicherung abgeschafft?

Die Niederlande haben 2006 das duale System abgeschafft und eine einheitliche Pflichtversicherung bei privaten Trägern eingeführt. Der Reformweg dauerte 19 Jahre, von der Dekker-Kommission 1987 bis zur Hoogervorst-Reform 2006. Ergebnis: Platz 2 im Commonwealth-Fund-Ranking der zehn führenden Industrienationen, bei 10,9 Prozent des BIP. Deutschland liegt auf Platz 9 bei 12,7 Prozent des BIP.[13] Eine detaillierte Analyse findet sich in unserem Artikel zum niederländischen Gesundheitssystem.

Was hat die FinanzKommission Gesundheit empfohlen?

Der erste Bericht erschien am 30. März 2026 mit 66 Empfehlungen und 42,3 Milliarden Euro Einsparpotenzial bis 2027. Vorsitz: Prof. Wolfgang Greiner, zehn unabhängige Experten. Die GKV-PKV-Frage steht nicht offiziell auf der Agenda. Empfehlung 60 zur Abschaffung der beitragsfreien Familienversicherung berührt das System aber mittelbar. Der zweite Bericht mit Strukturreform-Empfehlungen wird für Dezember 2026 erwartet.[16]

Wer profitiert vom dualen System?

Einmal im Monat eine Datenanalyse zum deutschen Gesundheitssystem, die du woanders nicht findest. Kostenlos, jederzeit kündbar, keine Werbung.

DSGVO-konform, gehostet in Deutschland. Keine Tracking-Pixel.

Quellen

-

BMG — Mitglieder und Versicherte der GKV (KM1-Statistik 2026)

Aktuelle Monatsstatistik zu GKV-Mitgliedern, mitversicherten Angehörigen, Beitragssätzen. Stand 01.04.2026: rund 74,4 Millionen GKV-Versicherte (58,56 Mio. Mitglieder, 15,93 Mio. Familienversicherte). KM1-Reihe in PDF und Excel.

→ bundesgesundheitsministerium.de/themen/krankenversicherung/zahlen-und-fakten-zur-krankenversicherung/mitglieder-und-versicherte -

BMG — Wechsel zwischen GKV und PKV (Online-Ratgeber Krankenversicherung)

Offizielle Erläuterung der Wechselregeln zwischen gesetzlicher und privater Krankenversicherung: Versicherungspflichtgrenze (JAEG) 77.400 Euro 2026, Rückkehr-Sperre fuer über 55-Jährige, Ausnahmen.

→ bundesgesundheitsministerium.de/themen/krankenversicherung/online-ratgeber-krankenversicherung/krankenversicherung/wechsel-zwischen-gkv-und-pkv -

BMG — GKV-Beitragssatzstabilisierungsgesetz (Referentenentwurf 16.04.2026, Kabinettsfassung 29.04.2026)

Gesetzentwurf zur Schließung der GKV-Finanzlücke 2027 von 15,3 Milliarden Euro. Enthält außerordentliche Anhebung der Versicherungspflichtgrenze um 300 Euro pro Monat zusätzlich zur Regelanpassung (JAEG 2027 auf rund 84.800 Euro). Entlastung der GKV um 16,3 Milliarden Euro.

→ bundesgesundheitsministerium.de/service/gesetze-und-verordnungen/detail/gkv-beitragssatzstabilisierungsgesetz -

PKV-Verband — Branchenzahlen 2025/2026: Private Krankenversicherung mit stabilem Wachstum

Offizielle Branchenstatistik: 8,79 Millionen PKV-Vollversicherte (plus 0,5 Prozent), 31,98 Millionen Zusatzversicherungen (plus 2,2 Prozent), insgesamt 40,8 Millionen Versicherungen. Beitragseinnahmen 54,4 Milliarden Euro, Leistungsausgaben 42,1 Milliarden Euro.

→ pkv.de/verband/presse/pressemitteilungen/pkv-branchenzahlen-private-krankenversicherung-auch-2025-mit-stabilem-wachstum -

PKV-Verband — Stellungnahme zur Erhöhung der Versicherungspflichtgrenze (April 2026)

Stellungnahme von PKV-Direktor Florian Reuther zur Anhebung der JAEG auf rund 84.800 Euro 2027: „de facto Bürgerversicherung fuer Arbeitnehmer", Angriff auf Wahlfreiheit, Schwächung der Demografiefestigkeit.

→ pkv.de/verband/presse/meldungen/versicherungspflichtgrenze-wechsel-in-die-pkv-wird-weiter-erschwert -

WIP — Mehrumsatz und Leistungsausgaben der Privatversicherten, Jahresbericht 2026 (Daten 2024)

WIP-Analyse von Dr. Lewe Bahnsen und Dr. Frank Wild: 15,52 Milliarden Euro Mehrumsatz durch PKV-Versicherte 2024 (plus 7,3 Prozent). Ambulante ärztliche Versorgung 8,76 Milliarden Euro Mehrumsatz, durchschnittlich 82.171 Euro pro Praxis. Daten 2024, Veröffentlichung Februar 2026.

→ wip-pkv.de/veroeffentlichungen/detail/mehrumsatz-und-leistungsausgaben-der-privatversicherten-jahresbericht-2026 -

WIP — Ein Vergleich der ärztlichen Vergütung nach GOÄ und EBM

WIP-Studie zur Vergütungsdifferenz zwischen Gebührenordnung für Ärzte (GOÄ) und Einheitlichem Bewertungsmaßstab (EBM). Ergebnis: GOÄ-Vergütung im Schnitt 2,3- bis 3,9-fach des EBM-Satzes für dieselbe Leistung. Konkrete Einzelbeispiele (MRT, Langzeit-EKG).

→ wip-pkv.de/fileadmin/DATEN/Dokumente/Veroeffentlichungen/Vergleich_der_aerztlichen_Verguetung_nach_GOAE_und_EBM.pdf -

RWI Leibniz-Institut — Feldexperiment Terminvergabe Fachärzte (2017/2018) und Werbeck/Wübker/Ziebarth 2021

RWI-Feldexperiment mit 991 Facharztpraxen aus 36 Landkreisen (HNO, Allergologen, Gastroenterologen): Privatpatienten warten im Schnitt 12 Tage, Kassenpatienten 25 Tage. Wahrscheinlichkeit, einen Termin zu erhalten, bei Privatversicherten 7 Prozentpunkte höher. Größte Differenz bei Eingriffen mit hoher Vergütungsdifferenz (Gastroskopie, Allergietest), kleinste beim Hörtest.

→ rwi-essen.de/presse/wissenschaftskommunikation/pressemitteilungen/detail/fachaerzte-bevorzugen-privatpatienten -

GKV-Spitzenverband — Zahlen und Grafiken zur GKV (Faktenblätter 2026)

Aktuelle Kennzahlen der gesetzlichen Krankenversicherung 2026: Beitragssätze (14,6 Prozent allgemeiner Satz, 2,9 Prozent durchschnittlicher Zusatzbeitrag), Beitragsbemessungsgrenze 69.750 Euro, Einnahmen Gesundheitsfonds rund 369 Milliarden Euro, Morbi-RSA-Verteilung.

→ gkv-spitzenverband.de/gkv_spitzenverband/presse/zahlen_und_grafiken/zahlen_und_grafiken -

GKV-Spitzenverband — Gleichbehandlung bei der Terminvergabe überfällig (Pressemitteilung, 27.12.2024)

Stellungnahme von Stefanie Stoff-Ahnis (stv. Vorstandsvorsitzende) zur Ungleichbehandlung GKV/PKV bei Facharztterminen: „Klicken Sie 'Privatpatient' an, klappt es schon am nächsten Tag." Vorschlag eines verpflichtenden Online-Portals mit Echtzeit-Verfügbarkeit.

→ gkv-spitzenverband.de/gkv_spitzenverband/presse/pressemitteilungen_und_statements/pressemitteilung_1955072 -

GKV-Spitzenverband — Stellungnahme zum Referentenentwurf GKV-BStabG (19.04.2026)

177-seitige Stellungnahme zum Beitragssatzstabilisierungsgesetz: Kritik an reiner Kostendämpfung, Forderung nach Strukturreformen (Prävention, Versorgungseffizienz), Bedenken zur Begrenzung der Verwaltungskosten.

→ gkv-spitzenverband.de/media/dokumente/presse/p_stellungnahmen/2026_2027/260419_GKV-SV_Stn_RefE_BStabG_final.pdf -

Bertelsmann Stiftung — SPOTLIGHT Gesundheit: Risikoselektion in der Krankenversicherung (Nr. 1, 2020)

Acht-Seiten-Analyse zum dualen System auf Basis des SOEP. Privatversicherte verdienen im Schnitt 56 bis 57 Prozent mehr als GKV-Versicherte und haben besseren Gesundheitszustand. Inklusive IGES-Simulation: 88 Prozent der Beamten wären bei Wegfall des Dualsystems Pflicht- oder Wahlwechsler in die GKV (rund 2,72 Millionen Menschen). GKV-Mitglieder zahlen durchschnittlich 145 Euro jährlich an Solidaritätsverlust.

→ bertelsmann-stiftung.de/de/publikationen/publikation/did/spotlight-gesundheit-risikoselektion-in-der-krankenversicherung -

Commonwealth Fund — Mirror, Mirror 2024: A Portrait of the Failing U.S. Health System

Achte Auflage des internationalen Gesundheitssystem-Vergleichs über 70 Performance-Indikatoren in zehn Industrienationen (Australien, Kanada, Frankreich, Deutschland, Niederlande, Neuseeland, Schweden, Schweiz, UK, USA). Deutschland Platz 9, Niederlande Platz 2 (gemeinsam mit UK), Australien Platz 1. Veröffentlichung: 19.09.2024.

→ commonwealthfund.org/publications/fund-reports/2024/sep/mirror-mirror-2024 -

Map-Report (Franke und Bornberg) — PKV-Rating 2025: Beiträge steigen so stark wie nie

Map-Report Analyse zu PKV-Beitragsanpassungen 2025: 10,6 Prozent Durchschnittsanhebung bei Angestellten (doppelt so viel wie 2024), 7,8 Prozent bei Beamten, Einzelanhebungen bis 31,2 Prozent. Stärkste Beitragsanpassungen seit 25 Jahren. Zugriff teils kostenpflichtig (Map-Report-Heft), Pressemitteilung frei verfügbar.

→ franke-bornberg.de/fb-news/pressemitteilungen/map-report-pkv-rating-2025-lvm-beitraege-steigen-so-stark-wie-nie -

PKV-Verband — Generationengerechte Finanzierung und Alterungsrückstellungen

Offizielle Darstellung der PKV-Alterungsrückstellungen: 355,4 Milliarden Euro 2025 (plus 3,8 Prozent), Kapitaldeckungsprinzip, demografische Vorsorge. Erläuterung zur Berechnung pro Versicherten und zur Funktionsweise der Rückstellungen im Alter.

→ pkv.de/wissen/private-krankenversicherung/nachhaltige-finanzierung -

FinanzKommission Gesundheit — Erster Bericht (30.03.2026)

483-seitiger Bericht der zehnköpfigen Kommission unter Vorsitz von Prof. Dr. Wolfgang Greiner: 66 Empfehlungen zur Stabilisierung der GKV-Finanzen, 42,3 Milliarden Euro Einsparpotenzial bis 2027. Empfehlung 60 zur Reform der beitragsfreien Familienversicherung. Finanzierungslücke 2027: 15 Milliarden Euro, bis 2030 wachsend auf 40 Milliarden Euro.

→ bundesgesundheitsministerium.de/fileadmin/Dateien/3_Downloads/F/FinanzKommission_Gesundheit/FinanzKommissionGesundheit_Erster_Bericht_20260330.pdf -

Bundestag — Plenardebatten KW 13/2026 (Aktuelle Stunde Familienversicherung, 26.03.2026) und KW 19/2026 (Krankenkassen-Reform, 07.05.2026)

Parlamentsdokumentation zur Aussprache der 21. Wahlperiode: Aktuelle Stunde zur beitragsfreien Familienversicherung (KW 13), Aussprache zur Reform der GKV-Finanzen (KW 19) mit Positionen aller Fraktionen.

→ bundestag.de/dokumente/textarchiv/2026/kw13-de-aktuelle-stunde-familienversicherung-1157650 und → bundestag.de/dokumente/textarchiv/2026/kw19-de-krankenkassen-1174106 -

Koalitionsvertrag „Verantwortung fuer Deutschland" — CDU, CSU und SPD (05.05.2025)

Koalitionsvertrag der 21. Legislaturperiode. Vorgestellt am 09.04.2025, unterzeichnet am 05.05.2025. Gesundheitspolitisches Kapitel: explizite Ablehnung der Bürgerversicherung, Bekenntnis zum Dualsystem aus GKV und PKV.

→ bundesregierung.de/breg-de/aktuelles/koalitionsvertrag-2025-2340970 -

BMAS — Sozialversicherungs-Rechengrößenverordnung 2026

Verordnung mit den Rechengrößen der Sozialversicherung 2026, Inkrafttreten 01.01.2026. Versicherungspflichtgrenze (JAEG) Kranken-/Pflegeversicherung: 77.400 Euro jährlich (6.450 Euro monatlich). Beitragsbemessungsgrenze KV/PV: 69.750 Euro jährlich (5.812,50 Euro monatlich). Bundesrats-Zustimmung am 21.11.2025.

→ bmas.de/DE/Service/Gesetze-und-Gesetzesvorhaben/sozialversicherungs-rechengroessenverordnung-2026 -

gesetze-im-internet.de — § 6 und § 9 SGB V (Versicherungsfreiheit und freiwillige Versicherung)

Amtliche Gesetzestexte zur Versicherungsfreiheit (§ 6 SGB V, insbesondere Absatz 3a zur Rückkehr-Sperre fuer über 55-Jährige in die GKV) und zur freiwilligen Versicherung (§ 9 SGB V, mit Ausnahmen wie Schwerbehinderung).

→ gesetze-im-internet.de/sgb_5/__6.html und → gesetze-im-internet.de/sgb_5/__9.html